Nợ xấu có thể còn tăng mạnh

Tỷ lệ nợ xấu của ngành ngân hàng được giới chuyên gia dự báo tăng mạnh từ nửa cuối năm khi các nhà băng phải ngừng cơ cấu nợ cho doanh nghiệp bị ảnh hưởng vì Covid-19 từ 30/6.

Trong báo cáo vừa công bố của Vietnam Report, nhiều chuyên gia tham gia khảo sát nhận định, nợ xấu đang có xu hướng tăng khá mạnh. Sức ảnh hưởng của đại dịch lên bảng cân đối kế toán của nhà băng được dự báo sẽ còn tiếp tục kéo dài khi doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại đang xếp ở nợ nhóm 1 và 2 nhưng vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu, đặc biệt là sau khi Thông tư 14 hết hiệu lực vào ngày 30/6/2022.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng nhấn mạnh: “Theo số liệu, hàng triệu tỷ đồng bị ảnh hưởng bởi dịch bệnh, song nợ cơ cấu chỉ rơi vào khoảng 300.000 tỷ đồng. Thực tế, nguy cơ nợ xấu của các ngân hàng cao hơn nhiều so với số liệu trên sổ sách kế toán. Dừng thực hiện Thông tư 14 sẽ giúp các ngân hàng đối mặt rõ hơn với nợ xấu”.

Tỷ lệ nợ xấu của ngành ngân hàng được giới chuyên gia dự báo tăng mạnh từ nửa cuối năm.

Tỷ lệ nợ xấu của ngành ngân hàng được giới chuyên gia dự báo tăng mạnh từ nửa cuối năm.TS Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu Phát triển Kinh doanh, Thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, cho rằng các ngân hàng sẽ chịu sức ép lớn về nợ xấu những tháng cuối năm. "Nợ xấu có thể còn tăng mạnh", ông nói.

Do triển vọng về nợ xấu gia tăng, nên từ cuối năm trước, phần lớn các ngân hàng đã tăng tỷ lệ dự phòng rủi ro để giúp cải thiện chất lượng tài sản cũng như dự phòng lợi nhuận cho năm nay.

Xu hướng này tiếp tục được duy trì khi kết quả khảo sát của Vietnam Report chỉ ra rằng, 45,5% số ngân hàng dự kiến tiếp tục tăng trích lập dự phòng rủi ro, 36,4% số ngân hàng duy trì mức trích lập dự phòng rủi ro như năm trước và chỉ có 18,2% giảm trích lập dự phòng rủi ro.

Dù vậy, trong kỳ này, nhiều ngân hàng đã giảm trích lập dự phòng. Chẳng hạn, lũy kế 6 tháng đầu năm, BacABank dành ra hơn 55 tỷ đồng trích lập dự phòng (-2%). Hay như chi phí dự phòng của ABBank dành hơn 218 tỷ đồng để trích dự phòng rủi ro tín dụng, giảm 32% so cùng kỳ…

Rủi ro nợ xấu bất động sản

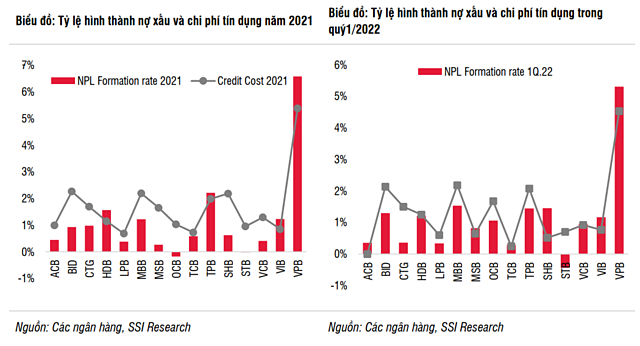

Mặc dù tỷ lệ hình thành nợ xấu được dự báo tăng trong nửa cuối năm do các khoản vay tái cơ cấu hết thời hạn cơ cấu nhưng nhóm chuyên gia cho biết các chỉ tiêu phản ánh chất lượng tín dụng có thể vẫn được kiểm soát trong 6 tháng cuối năm 2022.

Đối với các ngân hàng trong phạm vi nghiên cứu, SSI Research ước tính tỷ trọng dư nợ có thời gian ân hạn dao động trong khoảng 1% đến 18%. Trung bình chiếm khoảng 5% tổng dư nợ. Tuy nhiên, SSI Research không coi đây là rủi ro quá đáng ngại cho năm 2023, do các khách hàng cá nhân thường ưu tiên thực hiện nghĩa vụ của họ với ngân hàng hơn các chi tiêu khác (du lịch, giải trí...). Thông thường khách hàng có thể sẽ giảm chi tiêu hàng tháng để đảm bảo các nghĩa vụ nợ của mình.

Theo công ty khảo sát thị trường quốc tế Business Monitor International (BMI), hoạt động giải trí, nhà hàng và khách sạn và các khoản chi tiêu cá nhân chiếm lần lượt khoảng 6%, 10% và 12,5% trên tổng chi tiêu hàng tháng. Trong khi đó, chi phí nhà ở và các tiện ích gia đình chiếm khoảng 16% tổng chi tiêu.

Ngoài ra, việc định giá nhà cao không phải là vấn đề. Do quyền thương lượng của khách hàng cá nhân khi vay vốn từ ngân hàng là không lớn, SSI Research cho rằng hiện tượng định giá tài sản cao hơn thực tế là không phổ biến trong hoạt động cho vay mua nhà. Tuy nhiên, rủi ro sẽ xuất hiện nếu giá nhà đất giảm so với hai năm vừa qua.

Trong 6 tháng đầu năm, phát hành trái phiếu từ các công ty bất động sản và xây dựng giảm 53% so với cùng kỳ. Do các đợt phát hành trái phiếu thường có thời hạn từ 1-3 năm, SSI Research ước tính rằng phần lớn trái phiếu doanh nghiệp bất động sản sẽ đáo hạn trong giai đoạn 2023-2024 và nếu tình hình vẫn chưa được giải quyết, rủi ro về nợ xấu có thể sẽ dần hiện hữu.

Chất lượng tín dụng nhiều biến động

Báo cáo tài chính quý II/2022 vừa được một số ngân hàng công bố cho thấy, hoạt động kinh doanh của các nhà băng trong nửa đầu năm ghi nhận tăng trưởng ấn tượng nhờ sự phục hồi mạnh mẽ của nền kinh tế. Dư nợ của nhiều ngân hàng hiện đã đụng trần tăng trưởng tín dụng được cấp từ hồi đầu năm, trong đó có thành viên tăng trưởng tín dụng cao hơn nhiều mức tăng chung của ngành. Song song với đó là diễn biến có phần lo ngại ở chất lượng tín dụng.

Báo cáo tài chính của LienVietPostBank cho thấy so với đầu năm, tổng nợ xấu của ngân hàng tăng 11,2% lên 3.182,8 tỷ đồng, trong đó nợ nhóm 3 – nợ dưới tiêu chuẩn tăng 67,5% lên 771 tỷ đồng, nợ nhóm 5 – nợ có khả năng mất vốn cũng ghi nhận tăng 37,8% lên 1.837,7 tỷ đồng. Tỷ lệ nợ xấu của ngân hàng theo đó tăng từ 1,37% lên 1,4%.

Đáng lưu ý, báo cáo hợp nhất 6 tháng của Ngân hàng Quốc dân (NCB) vừa công bố cho thấy, tỷ lệ nợ xấu của nhà băng này tăng vọt từ 3% hồi đầu năm lên 11% vào cuối tháng 6/2022, tức cứ 100 đồng thì có 11 đồng là nợ xấu.

Trong đó, nợ dưới tiêu chuẩn (quá hạn từ 91 ngày đến 180 ngày) của NCB tăng 90% từ 600 tỷ lên 1.144 tỷ đồng. Nợ nghi ngờ (chậm trả 3 tháng đến dưới 1 năm) gấp 15 lần so với đầu năm, từ mức 180 tỷ lên 2.626 tỷ đồng. Nợ có khả năng mất vốn (quá hạn trên 1 năm) cũng tăng hơn 140% lên 1.130 tỷ đồng.

Tại VIB đến cuối quý II, nợ xấu chiếm 1,74% tổng dư nợ, thấp hơn so với mức 1,75% đầu năm. Nhưng nợ nghi ngờ và nợ có khả năng mất vốn của VIB tăng lần lượt là 32% và 67%.

Hay tại ABBank, nợ xấu đến hết quý II chiếm tỷ lệ 2,3% trên tổng dư nợ, giảm nhẹ so với mức 2,34% hồi đầu năm. Song nợ có khả năng mất vốn cũng tăng 20% so với thời điểm đầu năm và chiếm tới 58% tổng nợ xấu, tổng dư nợ tuyệt đối tăng 10,7%.

So với đầu năm, tổng nợ xấu của TPBank tăng 11,1% lên 1.285,3 tỷ đồng Trong đó, nợ nhóm 5 tăng hơn 50% lên 448,6 tỷ đồng, nợ nhóm 4 - nợ nghi ngờ tăng 23,4% lên 430,5 tỷ đồng. Nợ nhóm 3 - giảm 20,4% xuống còn 406,2 tỷ đồng. Tỷ lệ nợ xấu tính đến hết quý II tăng 4 điểm cơ bản từ 0,81% lên 0,85%.

Theo báo cáo tài chính quý II/2022 của BacABank, tỷ lệ nợ xấu tính đến 30/6 giảm 5 điểm cơ bản từ 0,77% xuống còn 0,72%. Trong đó, nhóm nợ dưới tiêu chuẩn giảm 26%, xuống còn 45,4 tỷ đồng, nợ có khả năng mất vốn xấp xỉ với đầu năm ở mức 552,5 tỷ đồng. Ngược lại, nợ nhóm 4 tăng hơn 35%, ghi nhận 40,1 tỷ đồng.

PGS.TS. Đinh Trọng Thịnh, giảng viên Học viện Tài chính nhận định rủi ro về room tín dụng, nợ xấu, "sức khỏe" của các doanh nghiệp bất động sản… sẽ là yếu tố ảnh hưởng tiêu cực và làm phân hóa lợi nhuận của ngành ngân hàng nửa cuối năm.

Link nội dung: https://vietnamindex.vn/no-xau-co-the-con-tang-manh-a160099.html