Masan Group: Hàng chục nghìn tỷ trái phiếu chảy về “túi” và tham vọng tập đoàn "vạn năng”

Luỹ kế 6 tháng đầu năm 2022, tập đoàn này ghi nhận khoản lãi sau thuế phân bổ cho cổ đông công ty trên báo cáo tài chính hợp nhất lên tới 2.500 tỷ đồng. Tuy vậy, trong báo cáo tài chính riêng lẻ (thể hiện tình hình tài chính, kinh doanh của riêng công ty mẹ), Masan lại báo lỗ sau thuế lên tới gần 1.100 tỷ đồng.

Vay nợ mới để trả nợ cũ

Dữ liệu tài chính cho thấy, thời điểm cuối quý 2.2022, nợ vay tài chính của Công ty cổ phần Tập đoàn Masan (Masan Group: mã chứng khoán: MSN) và các công ty con ở mức 56.872 tỷ đồng, trong đó quá nửa là các khoản nợ ngắn hạn. Cụ thể, dư nợ vay ngân hàng 21.872 tỷ đồng, dư nợ trái phiếu 34.479 tỷ đồng, riêng dư nợ trái phiếu của công ty mẹ khoảng 19.500 tỷ đồng.

Trong số trái phiếu kể trên, có 14.000 tỷ đồng sẽ đáo hạn thanh toán vào tháng 3 và tháng 8.2023, 4.000 tỷ đồng đáo hạn vào tháng 1.2024. Đặc biệt, Masan Group đang có khoản nợ hơn 15.000 tỷ trái phiếu không có đảm bảo.

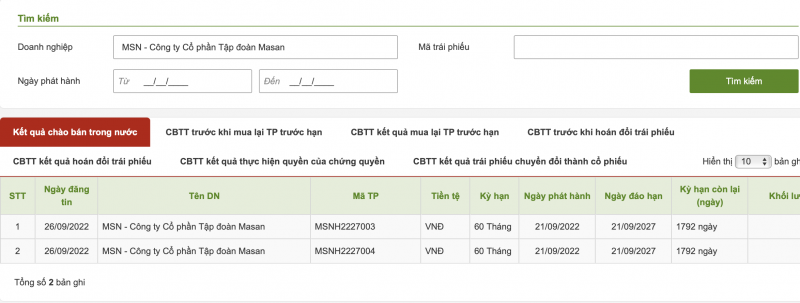

Trong bối cảnh nợ vay tài chính tăng, áp lực từ việc đến hạn thanh toán nhà đầu tư, ngày 21.9 vừa qua, Masan Group tiếp tục huy động thêm 1.500 tỷ bằng việc phát hành hai lô trái phiếu MSNH2227003 và MSNH2227004 với giá trị lần lượt là 700 tỷ và 800 tỷ đồng.

Theo thông tin công bố, mục tiêu ban đầu của Masan là dùng số tiền thu được từ hai lô trái phiếu nêu trên để thanh toán khoản gốc đáo hạn của trái phiếu MSNPO2022_01 được phát hành ngày 26.9.2019. Sau điều chỉnh, số tiền này sẽ được dùng để thanh toán gốc của trái phiếu BondMSN012023 phát hành vào ngày 9.3.2020 và đáo hạn ngày 9.3.2023. Thời gian dự kiến sử dụng vốn là quý 1.2023.

Đáng chú ý, đợt huy động trái phiếu này của Masan diễn ra sát thời điểm lô trái phiếu phát hành trước đó đáo hạn. Cụ thể, lô trái phiếu trị giá 1.500 tỷ đồng, được Masan phát hành ngày 26.9.2019 với kỳ hạn 3 năm đã đáo hạn vào ngày 25.9.2022 vừa qua.

Trước đó, tình năm 2020, tập đoàn này cũng đã phát hành khoảng 10.000 tỷ đồng trái phiếu trong nước qua 4 đợt. Tất cả đều có kỳ hạn 3 năm, đáo hạn vào năm 2023. Vào tháng 1.2021, Masan Group tiếp tục thực hiện chào bán ra công chúng thêm 4.000 tỷ đồng trái phiếu.

Không chỉ công ty mẹ, các công ty con của MSN cũng có dư nợ trái phiếu với tổng giá trị lên tới hàng chục ngàn tỷ đồng. Đơn cử, Công ty TNHH Khai thác chế biến khoáng sản Núi Pháo đang lưu hành 6.300 tỷ đồng, WinCommerce (4.500 tỷ đồng), Masan Hightech Materials (3.000 tỷ đồng), Masan Consumer Holdings (2.100 tỷ đồng).

Về tình hình kinh doanh, luỹ kế 6 tháng đầu năm 2022, tập đoàn Masan ghi nhận khoản lãi sau thuế phân bổ cho cổ đông công ty trên báo cáo tài chính hợp nhất lên tới 2.500 tỷ đồng. Tuy vậy, trong báo cáo tài chính riêng lẻ (thể hiện tình hình tài chính, kinh doanh của riêng công ty mẹ), Masan lại báo lỗ sau thuế lên tới gần 1.100 tỷ đồng.

Tham vọng tập đoàn “vạn năng” liệu có thành ?

Nhìn lại lịch sử phát triển của hệ sinh thái Masan có thể thấy, doanh nghiệp này ra đời năm 2004 với tên gọi ban đầu là CTCP Hàng hải Ma San. Năm 2009, MSN đổi tên thành CTCP Tập đoàn Ma San và niêm yết cổ phiếu trên sàn HoSE trong cùng năm.

Dù chính thức thành lập vào năm 2004, nhưng tính đến việc thành lập và hoạt động của các cổ đông lớn, công ty con và các công ty tiền nhiệm, MSN đã hoạt động từ năm 1996. Xuất phát điểm từ nhà máy sản xuất gia vị tại thành phố Hồ Chí Minh, đến nay MSN đã trở thành một trong những tập đoàn hàng đầu Việt Nam, với 84 công ty con và công ty liên kết, trải rộng từ sản xuất thực phẩm, bán lẻ siêu thị/cửa hàng tiện ích, dịch vụ tài chính cho tới hoạt động khai thác khoáng sản.

Hệ sinh thái MSN được chia thành 3 mảng riêng biệt do 3 pháp nhân quản lý.Cụ thể, Masan Horizon nắm mảng thịt và khoáng sản; The CrownX nắm lĩnh vực hàng tiêu dùng và bán lẻ; The Sherpa nắm F&B và công nghệ.

Những năm gần đây, MSN được nhiều người biết đến qua hàng loạt thương vụ thâu tóm đình đám, như mua lại 87,34% cổ phần tại VinCommerce (đơn vị quản lý hệ thống VinMart, VinMart+) với giá trị thương vụ khoảng 5.400 tỷ đồng; mua 85% cổ phần Phúc Long Heritage (doanh nghiệp sở hữu chuỗi F&B Phúc Long); mua lại 70% cổ phần Mobicast (công ty sở hữu mạng di động ảo Reddi).

Theo thống kê, tổng số tiền MSN phải chi ra để thâu tóm 3 thương hiệu này khoảng 8.900 tỷ đồng. Trước đó, MSN cũng chi ra số tiền cực lớn để mua lại hàng loạt thương hiệu, như Vinacafe Biên Hòa, Masan Resources, Vĩnh Hảo, Vissan, Cholimex, Bột giặt NET…

Gần đây, lãnh đạo của MSN từng hé lộ khả năng đầu tư vào các lĩnh vực logistics, chuỗi cung ứng và fintech, để thúc đẩy tăng trưởng thương mại điện tử của tập đoàn. Việc lấn sân vào các mảng kinh doanh mới này cho thấy MSN đang “nuôi mộng” trở thành tập đoàn “vạn năng”.

Để hiện thực ý tưởng về một tập đoàn đa ngành, lĩnh vực, MSN thực sự cần một nguồn vốn “khổng lồ”. Trong các kênh huy động vốn, MSN đã dùng kênh trái phiếu để “hút” hàng chục nghìn tỷ chảy về “túi” trong mấy năm gần đây.

Tuy nhiên, một điều dễ dàng nhận ra đó là trong bối cảnh thị trường trái phiếu đang gặp nhiều trắc trở, kế hoạch phát hành trái phiếu để trả nợ trái phiếu sắp đáo hạn cũng như tăng nguồn lực của Masan Group sẽ không dễ dàng như các đợt phát hành trước đó.

Đặc biệt, nghị định 65/2022/NĐ-CP sửa đổi bổ sung Nghị định 153/2020/NĐ-CP về chào bán trái phiếu riêng lẻ ban hành vào ngày 16.9.2022 được dự báo sẽ có tác động mạnh đến thị trường trái phiếu.

Nghị định mới đề cập nhiều về trách nhiệm chi tiết về các bên liên quan trong quá trình tư vấn và phát hành trái phiếu. Qua đó đòi hỏi cả đơn vị phát hành và đơn vị tư vấn đảm bảo tính trung thực, minh bạch và an toàn trong việc phát hành trái phiếu.

Bên cạnh đó, theo một số chuyên gia kinh tế, việc vay nợ trái phiếu tiềm ẩn rủi ro cao khi công ty mất khả năng thanh toán lãi trái phiếu. Đặc biệt, việc cho vay của ngân hàng cũng gặp không ít trở ngại bởi giới hạn trần đối với tăng trưởng tín dụng.

Cho nên, khi ngân hàng tăng đầu tư trái phiếu sẽ làm tăng số lượng nợ xấu vì công ty không có khả năng trả nợ gốc và lãi trái phiếu đến hạn, dẫn đến việc buộc phải phát hành thêm trái phiếu để cơ cấu lại nợ. Quy trình vay nợ - trả nợ không hồi kết buộc ngân hàng không thể cho công ty vay vốn để đáo nợ và phải tiến hành xử lý tài sản bảo đảm của khoản vay.

Ngoài khó khăn nhìn thấy trước ở phát hành trái phiếu, MSN cũng vừa trải qua cơn “sóng gió” khi chuỗi siêu thị Winmart bị phát hiện bán rau chợ “đội lốt” rau VietGAP. Lý giải về sự cố này, đại diện MSN cho rằng: “Đây không phải chủ trương kinh doanh của công ty. Chúng tôi luôn tuân thủ đầy đủ quy định vệ sinh an toàn thực phẩm với quy trình kiểm soát chất lượng hàng hóa khắt khe nhằm đảm bảo sức khỏe người tiêu dùng”.

Dù lên tiếng giải thích nhưng sự việc đã gây “sứt mẻ” niềm tin đến nhiều khách hàng. Bởi lẽ, nhìn thẳng vào sự việc có thể nhận thấy, Winmart đã không làm đủ trách nhiệm trong việc kiểm tra, giám sát nguồn hàng đến tay người tiêu dùng.

Ngoài ra, Masan cũng đang phải đối mặt với các đối thủ ngoại như Central Group của Thái Lan, tập đoàn này đã phân bổ 30 tỉ baht để mở rộng các cửa hàng tạp hóa, điện tử và thể thao tại Việt Nam.

Link nội dung: https://vietnamindex.vn/masan-group-hang-chuc-nghin-ty-trai-phieu-chay-ve-tui-va-tham-vong-tap-doan-van-nang-a184692.html