Tập đoàn Hà Đô làm ăn thế nào sau 9 tháng?

Theo phân tích của VNDIRECT, tình hình kinh doanh lĩnh vực bất động sản của Công ty Cổ phần Tập đoàn Hà Đô (HOSE: HDG) không mấy "sáng sủa" khi lượng bàn giao nhà hạn chế và nhiều dự án còn vướng pháp lý...

Mảng bất động sản "èo uột"

Theo đó, trong quý 3/2022, Tập đoàn Hà Đô ghi nhận doanh thu 866 tỷ đồng (tăng 33,5% so với cùng kỳ) và lợi nhuận ròng đạt 251 tỷ đồng. Tuy nhiên khoản lợi nhuận này của Hà Đô đến từ doanh thu mảng năng lượng với đóng góp 62% nhờ sản lượng điện tăng 154,7% so với cùng kỳ.

Trong khi đó, doanh thu mảng bất động sản (BĐS) lại giảm 41,5% so với cùng kỳ, do trong kỳ chỉ bàn giao 15 căn hộ tại dự án Charm Villas so với mức cao của cùng kỳ năm trước (khi ghi nhận doanh thu từ Hado Centrosa). Lũy kế 9 tháng năm 2022, doanh thu của công ty tăng nhẹ 2,1% so với cùng kỳ lên 2.521 tỷ đồng và lợi nhuận ròng bứt phá 53,2% so với cùng kỳ lên 873 tỷ đồng, hoàn thành 70% dự phóng cả năm.

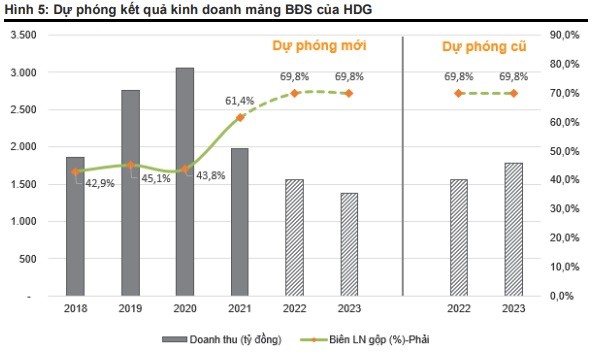

Cụ thể, mảng BĐS của Hà Đô thiếu hụt dự án quy mô lớn trong kế hoạch phát triển ngắn hạn. Trong đó, kế hoạch mở bán giai đoạn 3 của dự án Charm Villas (Hà Nội) với tổng diện tích 30 ha gồm 528 căn biệt thự đơn lập, song lập và liền kề tiếp tục bị trì hoãn tới quý 2/2023 sau 2 lần mở bán vào tháng 12/2020 và tháng 1/2021.

Hà Đô đã bán 240 căn hộ tại dự án Charm Villas với tỷ lệ hấp thu 94% chỉ sau 2 ngày mở bán. Tuy nhiên, kế hoạch mở bán lần 3 đã liên tục bị trì hoãn. Và điều kiện thị trường không thuận lợi là nguyên nhân chính cho sự trì hoãn này.

Dự án Charm Villas hoãn thời gian mở bán lần 3.

Trong khi đó, nhu cầu BĐS đang gặp nhiều thách thức hơn trong nửa cuối năm 2022 do lạm phát, lãi suất mua nhà tăng và room tín dụng hạn chế. Theo ban lãnh đạo Hà Đô, kế hoạch mở bán giai đoạn 3 của Charm Villas sẽ lùi sang quý 2/2023. Trong 9 tháng năm 2022, Hà Đô đã bàn giao 68 căn tại Charm Villas với doanh thu ghi nhận là 796 tỷ đồng.

Các chuyên gia VNDIRECT duy trì dự phóng doanh thu mảng BĐS năm 2022 của Hà Đô là 1.556 tỷ đồng, giảm 21,2% so với cùng kỳ. Trong năm 2023, điều chỉnh giảm doanh thu 19,6% so với dự phóng trước đó xuống 1.377 tỷ đồng, giảm 11,5% so với cùng kỳ do giai đoạn 3 của Charm Villas mở bán chậm hơn kỳ vọng.

Doanh thu mảng BĐS của Hà Đô giai đoạn 2022-2023 sẽ đến chủ yếu từ việc bàn giao 102/122 căn từ dự án Charm Villas. Theo VNDIRECT, doanh thu trung bình căn của năm 2023 thấp hơn do các dự án biệt thự có giá trị cao hầu như đã được bàn giao trong năm 2021-2022.

Biên lợi nhuận gộp mảng BĐS năm 2022-2023 được kỳ vọng sẽ tăng 8,4% so với năm 2021 nhờ dự án Charm Villas có biên lợi nhuận gộp cao hơn 17,9% so với dự án Hado Centrosa (đã được bàn giao hết từ nửa đầu năm 2021). Biên lợi nhuận gộp cao của Charm Villas đến từ việc giá bán trung bình tăng và chi phí quyền sử dụng đất thấp do dự án đã được phát triển từ năm 2008, những yếu tố này đã bù đắp cho chi phí xây dựng cao hơn tại dự án trong năm 2021-2023.

Tình hình kinh doanh bất động sản Tập đoàn Hà Đô. Nguồn: VNDIRECT.

Ban lãnh đạo Hà Đô cho biết công ty đang nghiên cứu đầu tư các dự án tại Hà Nội (huyện Thanh Oai), TP.HCM (huyện Bình Chánh) và tỉnh Ninh Thuận. Những dự án trên được kỳ vọng sẽ nâng tổng quỹ đất của Hà Đô lên 450 ha trong 5 năm tới.

Trước đó, Hà Đô cũng thông báo đang đàm phán để mua lại quỹ đất rộng 125 ha tại khu vực phía Tây Hà Nội với chi phí dự tính là khoảng 1.000 tỷ đồng, tuy nhiên công ty vẫn chưa có thông báo chính thức về dự án này.

Trong nửa cuối năm 2023, công ty có kế hoạch mở bán 2 dự án tại TP.HCM là Green Lane (quận 8) và Hado Minh Long (TP. Thủ Đức) Dịch Vọng Complex (Cầu Giấy, Hà Nội), Noong Tha Central Park (Lào) và dự án Alila Bảo Đại Resort của mảng cho thuê văn phòng, khách sạn…Sau khi hoàn thành thủ tục pháp lý và được đưa vào phát triển sẽ là động lực tăng giá cho cổ phiếu HDG.

Doanh thu đến từ mảng năng lượng

Có thể nói mảng năng lượng đang là "cứu cánh" của công ty này. Tập đoàn Hà Đô thuộc top 4 công ty năng lượng tái tạo niêm yết có công suất lớn nhất tại thời điểm cuối năm 2022. HDG đang hưởng lợi từ đà tăng trưởng ổn định của nhu cầu điện của Việt Nam trong các năm tới.

Trong giai đoạn 2023-2025, Hà Đô đặt mục tiêu sẽ phát triển thêm 478 MW điện năng lượng tái tạo để nâng tổng công suất phát điện của công ty lên 922 MW. Với chi phí đầu tư thấp, các nhà máy điện của Hà Đô thường xuyên đạt hiệu quả kinh doanh cao hơn so với các công ty khác trong ngành.

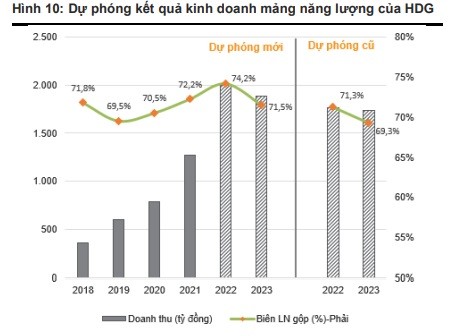

Về năng lượng tái tạo, dự báo lợi nhuận ròng giai đoạn 2023-2024 của công ty sẽ giảm dần từ mức cao của năm 2022. Dự kiến, doanh thu mảng năng lượng sẽ tăng 56,5% so với cùng kỳ trong năm 2022 trước khi giảm nhẹ 5,6% so với cùng kỳ ở năm tiếp theo.

Theo số liệu của Viện Khoa học Khí tượng Thủy văn và Biến đổi khí hậu, Việt Nam đã ghi nhận điều kiện thủy văn rất thuận lợi trong 9 tháng năm 2022. Nhờ vậy, sản lượng từ các nhà máy thủy điện của Hà Đô cũng ghi nhận mức tăng trưởng ấn tượng 149% so với cùng kỳ, lên 1.065 triệu kWh trong 9 tháng năm 2022, tương đương 84,2% kế hoạch cả năm.

Bên cạnh đó, dự báo mới nhất của Viện Nghiên cứu Quốc tế Khí hậu và Xã hội (IRI) cho thấy hiện tượng La Nina (hiện tượng lớp nước biển bề mặt ở khu vực lạnh đi dị thường) sẽ được duy trì cho tới tháng 1/2023 và sau đó dần chuyển sang trạng thái trung tính với xác suất khoảng 54% từ tháng 2/2023, lâu hơn dự phóng trước đó.

Do đó, VNDIRECT điều chỉnh tăng dự phóng sản lượng điện năm 2022- 2023 lên lần lượt 1.342/1.221 triệu kWh (+48,8%/-9,0% so với cùng kỳ), cao hơn 10,7%/5,3% so với dự báo trước đó.

Kết quả kinh mảng năng lượng điện của Hà Đô. Nguồn: VNDIRECT.

Trung bình giá bán điện trên CGM 8 tháng năm 2022 đạt 1.442 đồng/kWh tăng 37,1% so với cùng kỳ. Với những triển vọng tích cực về nhu cầu điện dự báo tăng mạnh, cũng như sản lượng nhiệt điện cao hơn huy động trên thị trường phát điện cạnh tranh, điều này sẽ làm tăng nền giá của thủy điện trên thị trường điện.

Do đó, dự báo giá bán điện bình quân trong năm 2022 sẽ tăng 12% so với cùng kỳ từ mức chỉ 8% trong dự báo trước đó. Từ năm 2023, giá bán điện bình quân sẽ tăng nhẹ 2% mỗi năm để phản ánh yếu tố trượt giá.

Dự phóng doanh thu mảng năng lượng của Hà Đô năm 2022 là 13,1%, năm 2023 là 8,7% lên lần lượt là 1.997 và 1.886 tỷ đồng so với cùng kỳ phản ánh cả sản lượng và giá bán điện cao hơn. Doanh thu cao hơn cũng sẽ giúp cải thiện biên lợi nhuận gộp năm 2022-2023 lên 74,2%/71,5%, cao hơn 2,9/2,2 điểm % so với dự phóng trước đó.

HDG đang chờ đợi phê duyệt của Quy hoạch điện 8 (QHĐ 8) để thực hiện kế hoạch tăng gấp đôi công suất điện vào năm 2025. Dự kiến sau khi Quy hoạch điện 8 được thông qua, HDG sẽ phát triển 2 dự án điện gió là Phước Hữu (50 MW) và Ea H'leo (20 MW), những dự án đã được bổ sung vào dự thảo Quy hoạch điện 8. Công ty cũng đang rất tự tin siêu dự án điện gió An Phong (300 MW) sẽ được bổ sung vào Quy hoạch điện 8.

VNDIRECT chưa bổ sung các dự án năng lượng mà Hà Đô dự kiến đưa vào khai thác sau năm 2022 vào mô hình dự phóng, do việc thực hiện của các dự án này sẽ phụ thuộc nhiều vào mức giá FIT dành cho các dự án năng lượng tái tạo trong tương lai.

Ngoài ra, tình hình tài chính của Tập đoàn Hà Đô còn liên tục giảm tỷ lệ đòn bẩy giúp hạn chế bớt rủi ro từ lãi suất tăng kể từ thời điểm lợi nhuận ròng tăng trưởng mạnh từ 2018 và các khoản đầu tư lớn giảm dần từ cuối năm 2021.

Tại thời điểm cuối tháng 6/2022, nợ vay của Hà Đô chủ yếu được tài trợ bởi các khoản vay lãi suất thả nổi. Công ty hiện chỉ có duy nhất khoản nợ vay 684 tỷ đồng bằng ngoại tệ (vay bằng Euro), chiếm 12% tổng nợ vay cuối quý 2/2022 do đó rủi ro tỷ giá là không đáng ngại.

Link nội dung: https://vietnamindex.vn/tap-doan-ha-do-lam-an-the-nao-sau-9-thang-a187273.html