Cú hích từ đầu tư công, nhóm doanh nghiệp xây dựng hạ tầng kinh doanh ra sao năm 2022?

Đầu tư công đặc biệt là dự án Cao tốc Bắc - Nam giai đoạn 2 được đánh giá sẽ là cú hích lớn đối với kết quả kinh doanh của các doanh nghiệp xây lắp hạ tầng hàng đầu.

Tháng 1/2023, thị trường chứng khoán chứng kiến sự nổi sóng của nhóm cổ phiếu đầu tư công, trong đó top các công ty tăng giá mạnh nhất là LCG của CTCP Lizen tăng hơn 37% sau một tháng, SC5 của CTCP Xây dựng số 5 cũng tăng trên 35%. Mã HHV của CTCP Đầu tư hạ tầng giao thông Đèo Cả cũng tăng hơn 34%.

Nhiều chuyên gia nhận định, đầu tư công chính là xung lực hỗ trợ cho nền kinh tế Việt Nam trong năm 2023, bên cạnh vốn đầu tư FDI và tiêu dùng nội địa. Theo kế hoạch đã thông qua, năm 2023 tổng số vốn đầu tư công được giao là hơn 700.000 tỷ đồng, tăng 25% so với kế hoạch năm 2022 và tăng khoảng 260.000 tỷ đồng so với kế hoạch năm 2021.

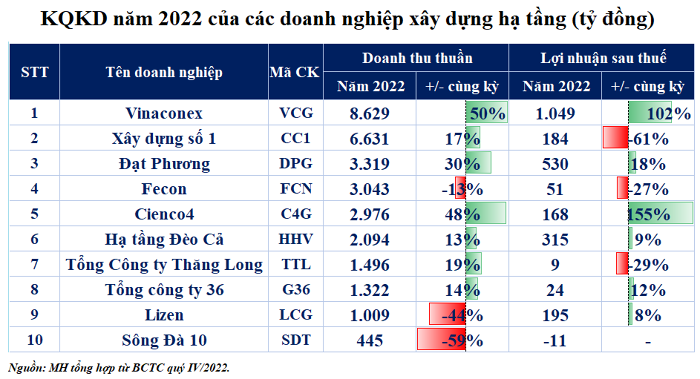

Nhìn lại kết quả năm 2022 của các doanh nghiệp xây dựng hạ tầng, trong số 10 đơn vị được thống kê, có tới 7 công ty có doanh thu thuần tăng trưởng hai chữ số, và chỉ 3 công ty có tăng trưởng doanh thu âm là Fecon (Mã: FCN), Lizen (Mã: LCG) và Sông Đà 10 (Mã: SDT).

Về lợi nhuận sau thuế, có 3 đơn vị có lợi nhuận sụt giảm so với năm 2021 và một doanh nghiệp thua lỗ là Sông Đà 10.

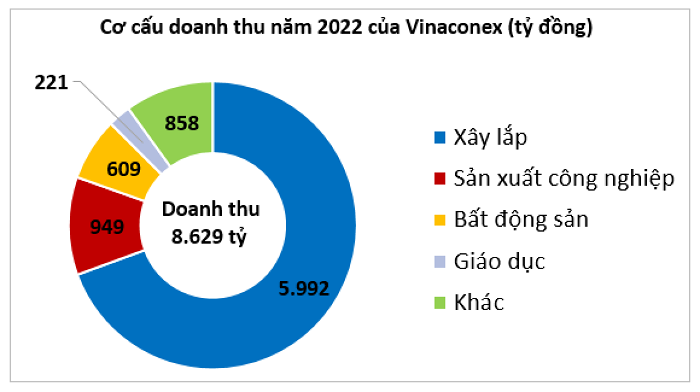

Vinaconex (Mã: VCG) là một trong những công ty có lợi nhuận sau thuế năm vừa rồi tăng gấp đôi lên 1.049 tỷ đồng, bất chấp kết quả tăng trưởng âm của quý IV. Doanh thu hợp nhất tăng 50% từ 5.749 tỷ lên 8.629 tỷ đồng.

Vinaconex hoạt động chính trong mảng xây lắp, năm 2022 doanh thu mảng này đóng góp 70% cơ cấu doanh thu, đạt 5.992 tỷ đồng (tăng 70% so với cùng kỳ), tiếp đó là sản xuất công nghiệp (giảm 11%), kinh doanh bất động sản (tăng 11 lần) và cuối cùng là mảng giáo dục (giảm 12%).

Nguồn: Tổng hợp BCTC quý IV/2022 của công ty.

Nguồn: Tổng hợp BCTC quý IV/2022 của công ty.

Theo Vinaconex, năm 2022, các doanh nghiệp xây dựng, xây lắp và kinh doanh bất động sản tiếp tục phải đối mặt với những khó khăn, thách thức do lạm phát, giá nguyên vật liệu đầu vào tăng…

Kết quả năm 2022 công ty có được là nhờ triển khai thi công xây dựng một số gói thầu tại các dự án trọng điểm trong lĩnh vực hạ tầng giao thông, xây dựng dân dụng, xây dựng công nghiệp có nguồn vốn từ ngân sách, vốn FDI như: Dự án Cảng hàng không Quốc tế Long Thành giai đoạn 1; Cảng hàng không quốc tế Phú Bài; Cung thiếu nhi Hà Nội; Dự án Nhiệt điện Vũng Áng…

Vinaconex đã hoàn tất gói thầu vượt tiến độ tại dự án lọc hóa dầu Long Sơn, Bà Rịa – Vũng Tàu, đồng thời dự án cầu Vĩnh Tuy giai đoạn 2 cố gắng về đích năm 2023.

Theo báo cáo của VNDirect, Vinaconex sở hữu năng lực thi công tốt, là một trong những đơn vị tham gia nhiều gói thầu nhất tại Cao tốc Bắc - Nam giai đoạn 1 (5 gói) và mới giành thêm 3 gói thầu lớn tại Cao tốc Bắc Nam giai đoạn 2.

Ước tính tổng giá trị các hợp đồng đã ký của tổng công ty tại cao tốc Bắc Nam cả hai giai đoạn lên tới 6.419 tỷ đồng.

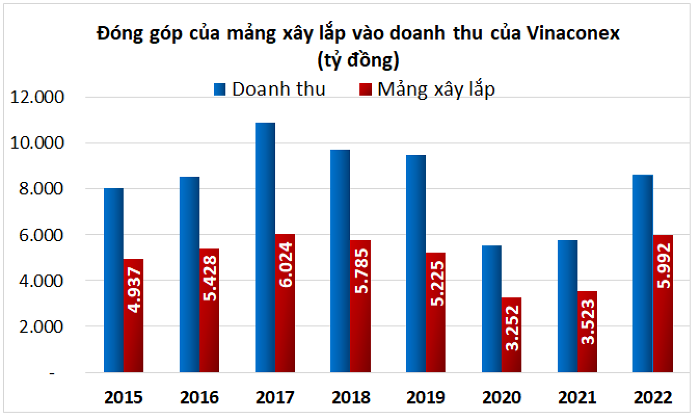

Mảng xây lắp chiếm 55% - 70% tổng doanh thu hằng năm của Vinaconex. (Nguồn: MH tổng hợp từ BCTC kiểm toán của Vinaconex).

Mảng xây lắp chiếm 55% - 70% tổng doanh thu hằng năm của Vinaconex. (Nguồn: MH tổng hợp từ BCTC kiểm toán của Vinaconex).

Với CTCP Đầu tư hạ tầng giao thông Đèo Cả (Mã: HHV), công ty này thừa hưởng năng lực thi công, đặc biệt tại các dự án khó như hầm chui, hầm xuyên núi và đường cao tốc. Công ty thường xuyên tham gia nhiều dự án hạ tầng giao thông “đắp chiếu” nhiều năm.

Năm 2022, doanh thu chính của HHV vẫn đến từ hoạt động thu phí, vận hành các trạm BOT, đạt khoảng 1.486 tỷ đồng, chiếm tới gần 73% tổng doanh thu hợp nhất của HHV.

Tiếp theo đó là hoạt động thi công xây lắp, doanh thu 495 tỷ đồng, tương đương hơn 24% tổng doanh thu năm 2022. Đây là hai hoạt động góp phần nhiều nhất vào sự tăng trưởng lợi nhuận của HHV, với biên lợi nhuận gộp lần lượt là 62% và 13%.

Một góc hầm chui trên Quốc lộ 1A thuộc địa phận tỉnh Thừa Thiên Huế do HHV thi công. (Ảnh minh họa: Minh Hằng).

Một góc hầm chui trên Quốc lộ 1A thuộc địa phận tỉnh Thừa Thiên Huế do HHV thi công. (Ảnh minh họa: Minh Hằng).

Riêng tháng 12/2022, liên danh HHV tham gia đã trúng gói thầu đầu tiên ở cao tốc Quảng Ngãi – Hoài Nhơn với giá trị hơn 3.800 tỷ đồng.

Theo các chuyên gia, HHV sẽ có nhiều cơ hội tham gia các gói thầu quy mô lớn tại Cao tốc Bắc - Nam giai đoạn 2 và là tiền đề cho mảng xây lắp của công ty bứt phát trong giai đoạn 2023 - 2025.

Mảng thu phí BOT của công ty cũng được kỳ vọng sẽ tăng trưởng tốt trong thời gian tới nhờ các hoạt động kinh tế phục hồi sau COVID-19, với động lực tăng trưởng lưu lượng phương tiện qua trạm BOT và. Đồng thời, đóng góp mới của dự án Trung Lương – Mỹ Thuận (bắt đầu thu phí từ tháng 8/2022) cũng sẽ hỗ trợ cho lợi nhuận của HHV.

Trong dài hạn HHV cũng sẽ được bổ sung nguồn thu từ các dự án cao tốc Cam Lâm – Vĩnh Hảo, Đồng Đăng - Trà Lĩnh, Tân Phú - Bảo Lộc và Hữu Nghị - Chi Lăng.

Trong số các doanh nghiệp được thống kê, Tập đoàn Cienco 4 (Mã: C4G) là đơn vị có lợi nhuận tăng trưởng mạnh nhất với mức tăng 155% lên 168 tỷ đồng. Song biên lợi nhuận gộp thu hẹp từ 18% năm 2021 xuống 12% năm 2022 do giá vốn hàng bán tăng mạnh.

Kết quả đi lên năm 2022 của Cienco4 chủ yếu nhờ thành quả của quý IV khi công ty lãi sau thuế 58 tỷ, gấp 5,8 lần cùng kỳ và là mức cao nhất kể từ khi lên sàn cuối năm 2018. Dù vậy, cả năm, Cienco4 vẫn mới thực hiện được 56% chỉ tiêu lợi nhuận cả năm.

Theo nhận định của nhóm VNDirect, Cienco4 có vị thế hàng đầu trong lĩnh vực thi công hạ tầng giao thông tại Việt Nam và đã “quen mặt” với các dự án quy mô lớn và đòi hỏi kỹ thuật cao như cao tốc Bắc - Nam, đường lăn sân bay, cầu vượt biển.

"Đây sẽ là tiền đề giúp Cienco4 có thể tiếp tục giành được các gói thầu mới trong giai đoạn 2023 - 2025, nhóm chuyên gia nhận định.

Mới đây, Cienco4 cùng với liên danh đã trúng gói thầu XL01 dự án Bùng - Vạn Ninh với giá trị 3.939 tỷ đồng và gói XL01 dự án Hậu Giang - Cà Mau với giá 7.256 tỷ.

Kết quả năm 2022 của các doanh nghiệp xây dựng hạ tầng.

Kết quả năm 2022 của các doanh nghiệp xây dựng hạ tầng.

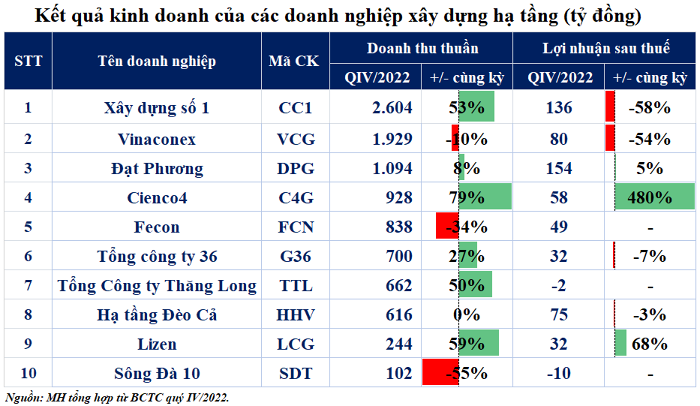

Kết quả quý IV/2022 của các doanh nghiệp xây dựng hạ tầng.

Kết quả quý IV/2022 của các doanh nghiệp xây dựng hạ tầng.

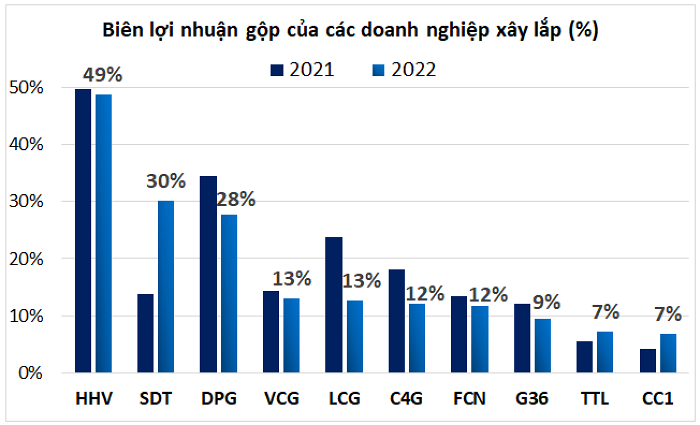

HHV đứng đầu về biên lợi nhuận gộp, bỏ xa các doanh nghiệp khác

Năm 2022, có tới 7 trong 10 doanh nghiệp có biên lợi nhuận gộp bị thu hẹp so với năm 2021. Trong đó, CTCP Lizen (Mã: LCG) giảm mạnh nhất hơn 11 điểm % về 13%. Nguyên nhân chính do doanh thu mảng xây dựng tăng mạnh hơn mức tăng của giá vốn, đồng thời không ghi nhận doanh thu từ mảng bất động sản như cùng kỳ.

Trong nhóm doanh nghiệp thống kê, HHV tiếp tục giữ vững vị trí đầu bảng về biên lợi nhuận gộp với 49% năm 2022, bỏ xa những đơn vị khác do có đóng góp lớn từ mảng BOT.

Theo Chứng khoán Vietcombank (VCBS), dù mới gia nhập ngành xây lắp hạ tầng, HHV có nhiều lợi thế để tham gia các dự án cao tốc với vai trò tổng thầu nhờ hưởng lợi từ danh tiếng và năng lực đã được chứng minh của tập đoàn Đèo Cả và nguồn việc lớn tại các dự án cao tốc do tập đoàn mẹ là chủ đầu tư PPP.

Dòng tiền dồi dào từ các trạm thu phí (đóng góp 300 - 400 tỷ đồng mỗi năm) và mức độ sử dụng tài sản lưu động thấp giúp HHV còn nhiều dư địa để tham gia các gói thầu xây lắp (thường thâm hụt dòng tiền và có nhu cầu vốn lưu động cao); có khả năng chống chịu và đảm bảo tiến độ ngay cả khi thị trường không thuận lợi.

Nguồn: MH tổng hợp từ BCTC của công ty.

Nguồn: MH tổng hợp từ BCTC của công ty.

Xây dựng hạ tầng: Thị phần tập trung hơn cho nhóm doanh nghiệp lớn

Theo dự báo, các dự án đầu tư hạ tầng nhiều khả năng sẽ đối mặt với nguy cơ thiếu hụt vật liệu đắp (đặc biệt tại đồng bằng Sông Cửu Long). Giá vật liệu đắp tại các dự án cao tốc Bắc – Nam phía Đông giai đoạn 2 dự báo sẽ cao hơn giai đoạn 1.

Rút kinh nghiệm từ các dự án đầu tư trước đó, cơ quan nhà nước đã ban hành một số giải pháp nhằm tháo gỡ khó khăn cho các nhà thầu, đặc biệt đối với vấn đề thiếu hụt và trượt giá vật liệu.

Bao gồm việc chấp thuận các dự án thành phần Cao tốc Bắc – Nam giai đoạn 2 áp dụng cơ chế đặc thù như cho phép các nhà thầu thi công trực tiếp khai thác mỏ vật liệu mà không cần thực hiện cấp Giấy phép khai thác mỏ khoáng sản theo Luật Khoáng Sản.

Giao chủ đầu tư dự án cung cấp danh sách các loại vật liệu chưa có trong danh sách công bố giá vật liệu của địa phương, hoặc đã công bố giá nhưng chưa đúng với giá thị trường để điều chỉnh, bổ sung kịp thời.

Bên cạnh đó, chính phủ yêu cầu các địa phương có dự án cao tốc đi qua công bố chỉ số giá xây dựng hàng tháng để theo sát hơn biến động giá thị trường các loại vật liệu.

Tất cả yếu tố này kỳ vọng giúp nhà thầu thi công tại các dự án thuộc chu kì đầu mới tăng cường khả năng đảm bảo nguồn vật liệu và duy trì biên lợi nhuận ngay cả trong môi trường giá vật liệu biến động, báo cáo của VCBS nêu.

VCBS cho rằng các gói thầu xây lắp mới trong chu kì đầu tư 2021 – 2025 sẽ tập trung nhiều hơn cho các doanh nghiệp có quy mô và tiềm lực tài chính lớn, nhất là khi giai đoạn trước, nhiều nhà thầu đã chịu thiệt hại về lợi nhuận và nguồn lực tài chính khi tham gia các gói thầu cao tốc do chi phí lãi vay và giá nguyên vật liệu leo thang.

Link nội dung: https://vietnamindex.vn/cu-hich-tu-dau-tu-cong-nhom-doanh-nghiep-xay-dung-ha-tang-kinh-doanh-ra-sao-nam-2022-a205471.html