Doanh nghiệp địa ốc lo bị nhảy nhóm nợ

Không phải lãi vay cao, bị nhảy nhóm nợ mới là mối lo lớn nhất thời điểm hiện tại bởi sẽ khiến doanh nghiệp lĩnh vực bất động sản khó tiếp cận vốn vay sau này.

Nỗi lo khi áp lực dòng tiền tăng cao

Thông điệp về việc một số ngân hàng thương mại sẽ triển khai gói vay thương mại 120.000 tỷ đồng hay đề xuất về gói tín dụng 110.000 tỷ đồng của Bộ Xây dựng dành cho nhà ở xã hội đã được đưa ra tại hội nghị trực tuyến toàn quốc “Tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững” do Thủ tướng Chính phủ chủ trì hồi giữa tháng 2/2023. Tuy nhiên, vấn đề cốt lõi là câu chuyện cơ cấu lại nguồn vốn của các doanh nghiệp bất động sản, đặc biệt là các doanh nghiệp quy mô lớn, vẫn chưa có lời giải đáp, nhất là trong bối cảnh thời gian đáo hạn trái phiếu đang tới gần.

Không phải ngẫu nhiên Novaland kiến nghị Chính phủ cho phép thí điểm tháo gỡ khó khăn trong vòng 1 tháng đối với dự án Aqua City tại Đồng Nai. Ông Bùi Thành Nhơn, Chủ tịch Hội đồng quản trị Novaland cho biết, theo các điều kiện cấp tín dụng, hơn 10.000 tỷ đồng trong tổng số 25.000 tỷ đồng đang bị phong tỏa tại các ngân hàng thương mại sẽ đủ điều kiện giải tỏa khi chủ đầu tư này hoàn thiện một số thủ tục pháp lý.

Theo ông Nhơn, nếu giải pháp tháo gỡ khó khăn được chấp thuận, nguồn tiền trên sẽ được Novaland sử dụng để thanh toán các khoản nợ trái phiếu đến hạn cũng như bổ sung vốn lưu động.

Trong khi đó, về phía trái chủ, khi nhận lại tiền từ Novaland, họ có thể gửi lại ngân hàng để hưởng lãi suất cao và khi đó, ngân hàng cũng giảm bớt áp lực huy động vốn mà vẫn tuân thủ quy định cho vay. Như vậy, câu chuyện ở đây chỉ còn là việc các ngân hàng sẽ phải tự đánh giá rủi ro trong hoạt động cho vay và có thông điệp từ Ngân hàng Nhà nước là không hạn chế cho vay bất động sản.

Thực tế, hiện nay, các doanh nghiệp đang phải tự xoay xở để tái cơ cấu các khoản nợ trái phiếu. Khi gặp khó khăn về dòng tiền, bên cạnh bán tài sản, dự án để trả nợ, một số doanh nghiệp chọn cách đảo nợ bằng tài sản bất động sản, tức là đề nghị trái chủ chuyển đổi từ trái phiếu sang bất động sản.

Theo bà Hoàng Nguyệt Minh, Giám đốc cấp cao Bộ phận cho thuê thương mại Savills Việt Nam, do thời gian chờ chấp thuận chủ trương đầu tư cho đến khi có giấy phép xây dựng kéo dài từ 2-3 năm, thậm chí nhiều hơn, doanh nghiệp chịu áp lực chi phí vốn đầu vào quá lớn, dẫn đến việc phải tăng giá bán đề bù đắp. Một khi các dự án nhà ở đảo nợ hết sang trái chủ, chủ đầu tư sẽ không còn lại gì, điều này ảnh hưởng tới chiến lược phát triển dài hạn của doanh nghiệp.

Mặt khác, lãi suất cho vay dù tăng khá mạnh thời gian qua, ở quanh mức 13-16%/năm, nhưng phần lớn doanh nghiệp bất động sản đều đang áp dụng phương thức vốn hóa chi phí lãi vay (capitalized) trong hạch toán kết quả kinh doanh nhằm giảm chi phí này. Chẳng hạn, doanh nghiệp dùng 1.000 tỷ đồng nợ vay phục vụ hoạt động kinh doanh, với mức lãi vay trung bình tạm tính khoảng 10%/năm như hiện nay thì mỗi năm, doanh nghiệp phải trả 100 tỷ đồng tiền lãi. Tuy nhiên, trên thực tế, một phần khoản lãi phải trả này đã được vốn hóa vào giá trị của các tài sản dở dang, ở đây là các dự án bất động sản.

Do thời gian phát triển một dự án bất động sản thường kéo dài 3-5 năm nên khi dự án hoàn thành và đủ điều kiện để tính là sản phẩm hoàn thiện, việc vốn hóa chi phí lãi vay mới chấm dứt. Lúc đó, nếu doanh nghiệp vẫn còn nợ vay thì phải hạch toán trực tiếp vào chi phí lãi vay (hay chi phí tài chính) và khấu trừ thẳng vào lợi nhuận gộp từ bán hàng và kinh doanh thuần túy để tính ra lợi nhuận trước thuế từ trong kỳ bắt đầu không còn vốn hóa chi phí lãi vay.

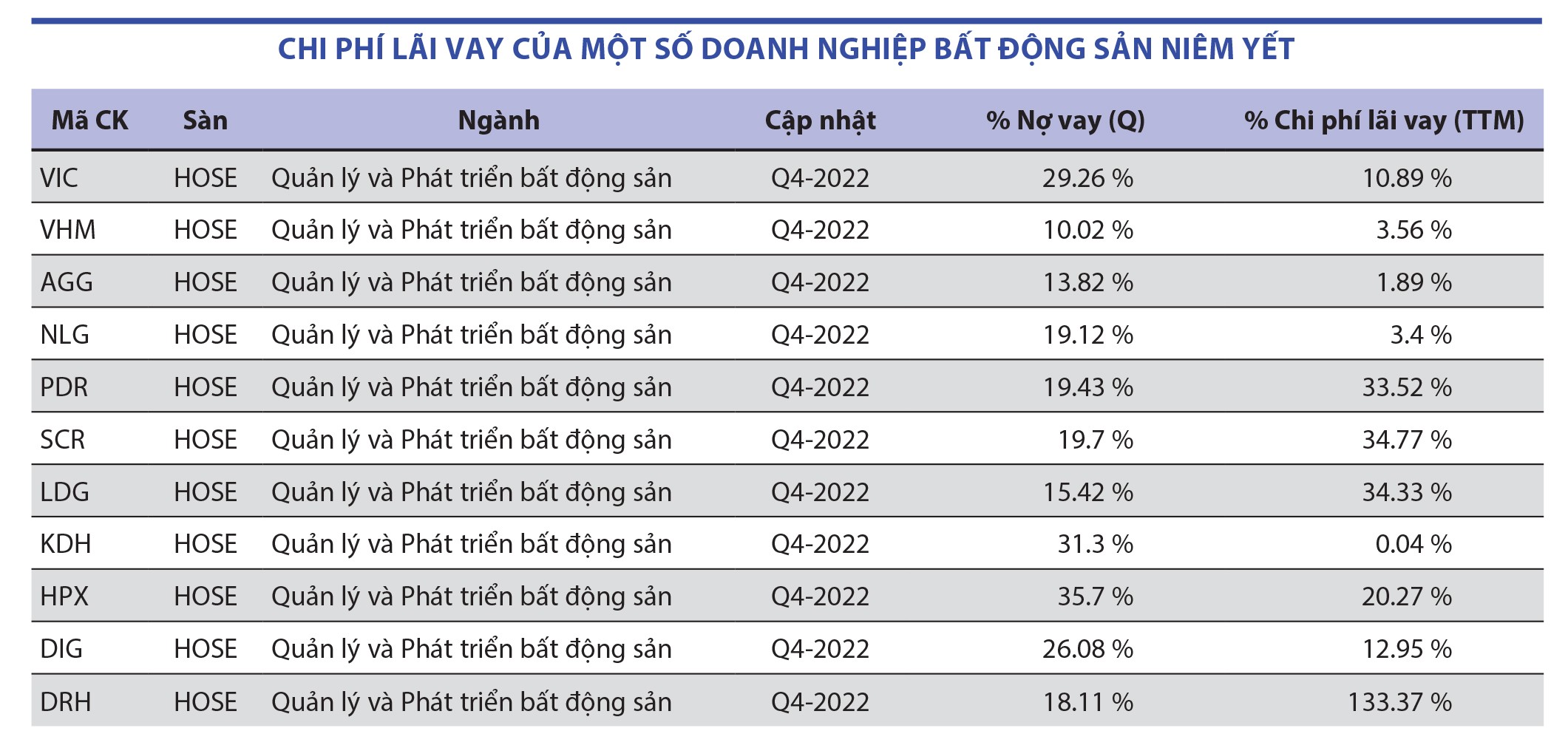

Điều này được thể hiện rõ trong báo cáo tài chính năm 2022 của nhiều doanh nghiệp địa ốc niêm yết công bố mới đây khi “chi phí lãi vay” phải trả rất thấp so với tổng chi phí. Đơn cử, Vingroup (mã VIC) là doanh nghiệp bất động sản ghi nhận chi phí lãi vay cao nhất trên thị trường chứng khoán với hơn 11.000 tỷ đồng, nhưng cũng chỉ chiếm khoảng 10,89% tổng chi phí của doanh nghiệp, theo cách tính của Wichart. Đơn vị thành viên Vinhomes (mã VHM) có chi phí lãi vay chỉ khoảng 3,56% tổng chi phí, tương đương khoảng 1.577 tỷ đồng.

Novaland (mã NVL) ghi nhận chi phí lãi vay đạt 842 tỷ đồng, tương ứng khoảng 7,56% tổng chi phí. Tỷ lệ này ở các doanh nghiệp như Khang Điền (mã KDH) là 0,04%; An Gia Invests (mã AGG) là 1,89%; Nam Long (mã NLG) là 3,4%... Ở mức cao hơn có DIC Corp (mã DIG) là 12,95%; Hải Phát Invest (mã HPX) là 20,27% hay Phát Đạt (mã PDR), TTC Land (mã SCR) hay Long Điền (mã LDG) đều ở mức trên 30%, cá biệt là trường hợp của Dream House (mã DRH) lên tới 133,37%.

Có cơ chế, doanh nghiệp sẽ bớt lo

Như phân tích ở trên, do các doanh nghiệp đều đang áp dụng phương thức vốn hóa chi phí lãi vay (capitalized) trong tính toán kết quả kinh doanh nên “rủi ro pháp lý” ở đây được xem như một yếu tố mang tính tài chính.

Đại diện Hưng Thịnh Land cho hay, hiện doanh nghiệp chưa bị nhảy nhóm nợ, nhưng nếu không có chính sách hỗ trợ thì khả năng này sẽ xảy ra trong thời gian tới. Vì vậy, Hưng Thịnh Land kiến nghị Ngân hàng Nhà nước cho phép cơ cấu nợ, tránh tình trạng nhảy nhóm nợ cho doanh nghiệp.

Ông Nguyễn Quốc Hiệp, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc GP-Invest cho biết, cái khó hiện nay là việc đánh đồng rủi ro khi xem xét các khoản vay bất động sản cho các doanh nghiệp, trong khi mỗi doanh nghiệp có mức độ chịu đựng rủi ro khác nhau. Chưa kể, rủi ro pháp lý không xuất phát từ doanh nghiệp, mà nằm ở khâu ban hành chính sách, từ đó dẫn đến dự án bị nghẽn pháp lý, còn các doanh nghiệp “bị động” khi vốn tín dụng không được giải ngân.

Theo bà Hoàng Nguyệt Minh, Giám đốc cấp cao bộ phận Cho thuê thương mại, Savills Việt Nam, vướng mắc pháp lý dự án suy cho cùng sẽ khiến thị trường gặp khó, tồn đọng vốn và đẩy giá sản phẩm lên cao. Cuối cùng, người tiêu dùng sẽ phải gánh chịu những điều này.

“Do đó, vấn đề cần giải quyết hiện nay là phải tăng tính minh bạch của khung pháp lý, rút gọn, giản lược khâu thủ tục để dự án nhanh chóng được triển khai, đưa sản phẩm ra thị trường, tránh tồn đọng vốn kéo dài vì các chi phí tài chính sẽ dồn hết lên vai chủ đầu tư, nhưng người tiêu dùng cuối mới là người phải gánh chịu những chi phí này khi chủ đầu tư dồn hết vào giá bán”, bà Minh nói.

Link nội dung: https://vietnamindex.vn/doanh-nghiep-dia-oc-lo-bi-nhay-nhom-no-a209146.html