Được nhân viên ngân hàng giới thiệu gói đầu tư lãi suất cao

Thời gian vừa qua, Báo Đại biểu Nhân dân liên tục nhận được thông tin, đơn thư của bạn đọc phản ánh về việc đi gửi tiết kiệm tại ngân hàng nhưng sau khi nghe tư vấn đã “mua nhầm” mua bảo hiểm nhân thọ. Đến khi hiểu rõ, người dân muốn huỷ hợp đồng để quay trở lại mục đích ban đầu là gửi tiền tiết kiệm nhưng không được chấp nhận.

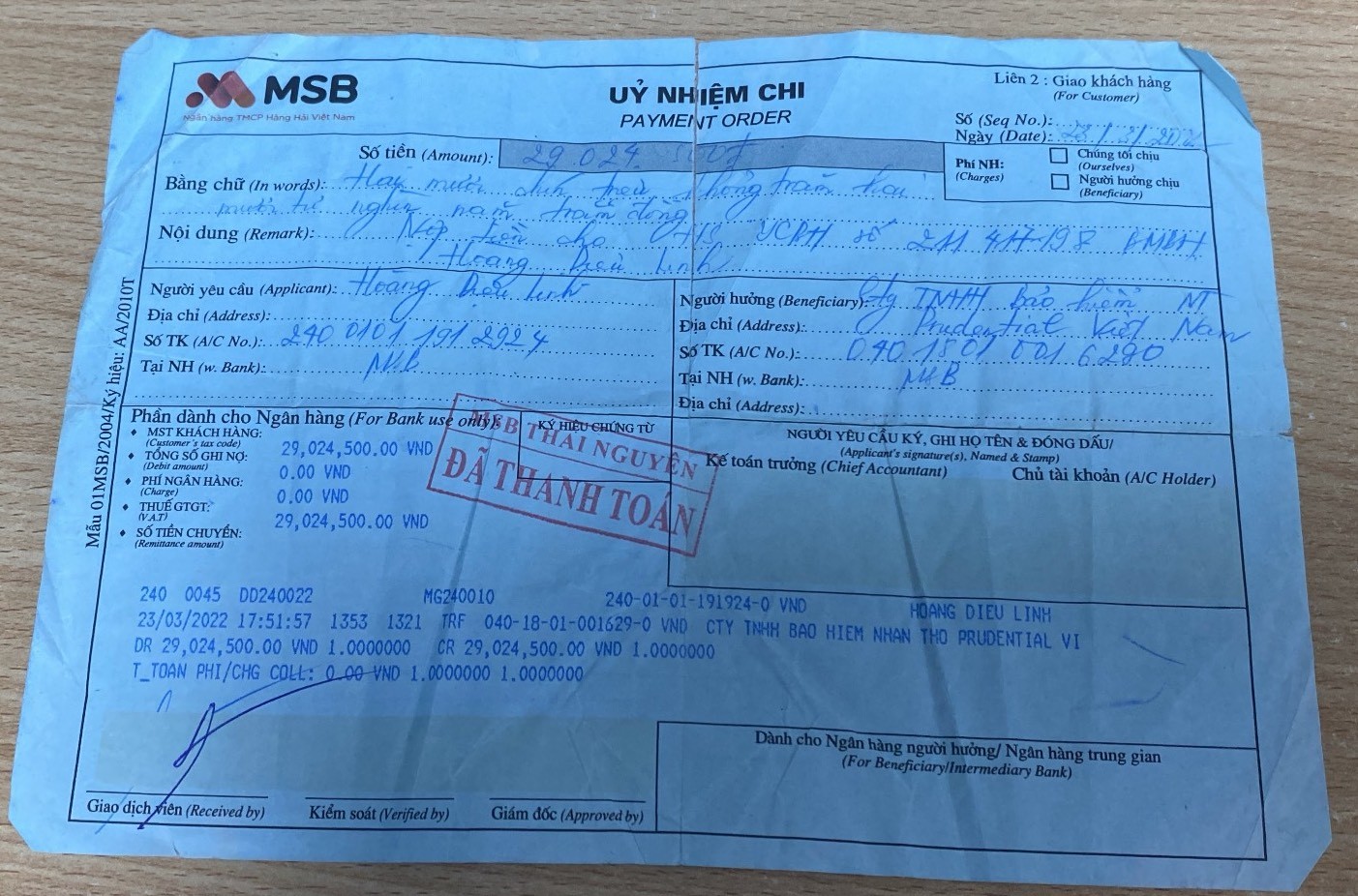

Trong đơn của mình, chị Hoàng Diệu Linh (SN 1997, trú tại tỉnh Thái Nguyên) cho biết, ngày 23.3.2022, chị đến Ngân hàng TMCP Hàng Hải Việt Nam (MSB) chi nhánh Hoàng Văn Thụ, Thái Nguyên để rút tiền số tiền gửi tiết kiệm trị giá 30 triệu đồng.

“Đến nơi, sau khi trao đổi về việc đáo hạn sổ tiết kiệm và lại gửi tiết kiệm tiếp tôi được giao dịch viên ngân hàng tên Q.A giới thiệu cho tôi chuyển sang gói đầu tư lãi suất cao. Sau đó, tôi được Q.A giới thiệu qua làm việc với nhân viên có tên T.N. Khi làm việc, T.N có tư vấn cho tôi một kênh đầu tư với lãi suất năm đầu là 10% và mỗi năm gửi 30 triệu trong 5 năm, các năm tiếp theo lãi suất sẽ cao hơn. Ngoài ra, tôi còn được tặng quà là một gói bảo hiểm bảo vệ sức khoẻ nếu tôi phải nằm viện và hơn nữa tôi còn được tặng 1.000.000 đồng, nên tôi chỉ cần đóng vào 29.000.000 đồng”, chị Linh nhớ lại.

Giấy tờ liên quan đến việc nộp tiền của khách hàng Hoàng Diệu Linh.

Giấy tờ liên quan đến việc nộp tiền của khách hàng Hoàng Diệu Linh.

Với suy nghĩ như trên nên chị Linh đồng ý tham gia gửi đầu tư. Quá trình làm thủ tục, khách hàng Linh được nhân viên T.N hỏi về chiều cao, cân nặng rồi hướng dẫn ký vào một tờ giấy. “Ngân hàng MSB là nơi mà tôi đã tin tưởng để gửi sổ tiết kiệm trước đó nên tôi cũng hoàn toàn tin tưởng vào tư vấn viên của ngân hàng mà không hề đề phòng hay nghi ngờ gì và càng không nghĩ đến việc họ có hành vi lừa dối khách hàng. Vì thế, tôi rất tin tưởng và làm theo hướng dẫn của nhân viên T.N”, chị Linh cho biết.

Đến sáng ngày 13.4.2022, chị Linh được nhân viên tên T.N gọi ra Ngân hàng lấy hợp đồng. Khi đưa hợp đồng, nhân viên T.N có dặn chị Linh để ý điện thoại để bên Prudential gọi. Sau đó, nhân viên T.N cũng không chia sẻ thêm. Khi mang hợp đồng về, vì nghĩ đây là sản phẩm tặng kèm gói đầu tư như lời nhân viên ngân hàng đã tư vấn ban đầu nên chị Linh cũng không quan tâm nhiều đến quyển hợp đồng và chị Linh cũng không hề nhận được bất kỳ cuộc gọi nào của Prudential.

“Ngã ngửa” vì biết đã mua bảo hiểm nhân thọ thay vì gửi tiết kiệm

Sự việc bắt đầu khi chị Linh đọc được một số thông tin khiếu nại của khách hàng đến gửi tiền tiết kiệm ở Ngân hàng và bị nhân viên Ngân hàng đánh tráo khái niệm để lừa dối khách hàng gửi đầu tư hoặc gửi tiết kiệm lãi suất cao, nhưng thực chất là tham gia hợp đồng bảo hiểm.

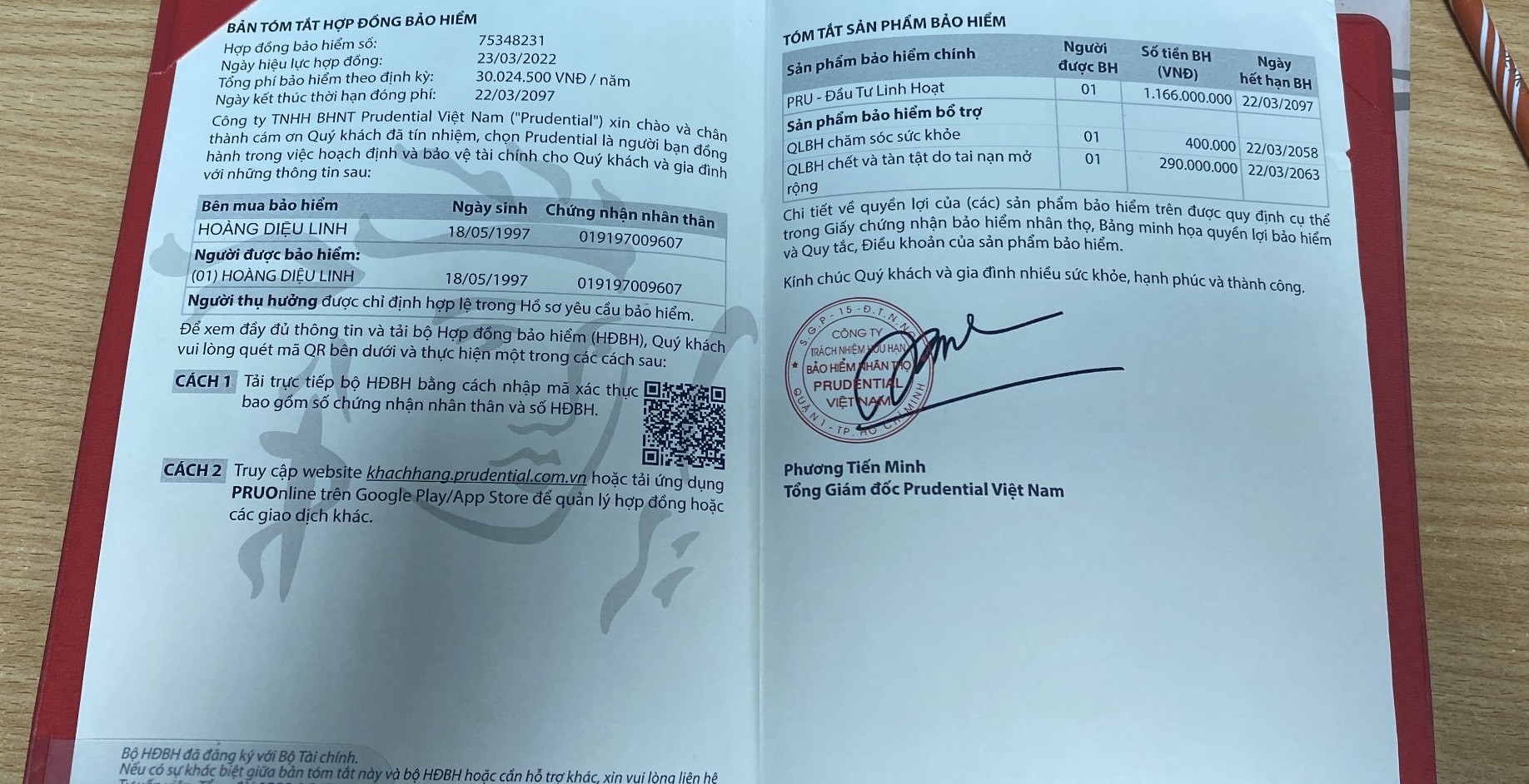

Lúc này, chị Linh có nhờ một người chị gái làm bên lĩnh vực bảo hiểm để xem giúp hợp đồng màmình nhận mới biết đã tham gia một hợp đồng bảo hiểm với số phí hằng năm là: 30.024.500 đồng.

Chị Linh cho biết, chỉ đến khi xem hợp đồng điện tử chị mới biết có quá nhiều thông tin không trung thực liên quan đến hợp đồng bảo hiểm mà mình đã trót "mua nhầm".

Chị Linh cho biết, chỉ đến khi xem hợp đồng điện tử chị mới biết có quá nhiều thông tin không trung thực liên quan đến hợp đồng bảo hiểm mà mình đã trót "mua nhầm".

“Tôi khẳng định với chị ấy là tôi không hề bỏ tiền ra tham gia bảo hiểm nào cả, đây là sản phẩm tặng kèm trong gói đầu tư mà tôi gửi ở Ngân hàng. Chị ấy có nói với tôi rằng hợp đồng của tôi là hợp đồng điện tử. Nên các thông tin chi tiết về hợp đồng thì phải vào app hoặc website tải về mới coi được. Lúc này, tôi mới bất ngờ vì tôi không hề được nhân viên tên T.N tư vấn về bất kỳ app hay website nào cả. Chị của tôi có hướng dẫn gọi lên tổng đài của Prudential để nhờ họ hướng dẫn tôi mở hợp đồng điện tử ra xem. Sau khi mở được hợp đồng điện tử, tôi có đọc kỹ lại toàn bộ nội dung trong đó và tôi hoàn toàn bất ngờ với những thông tin kê khai trong đó”, chị Linh khẳng định.

Theo chị Linh, có nhiều điều bất cập trong hợp đồng gồm: Về thu nhập của tôi – bản thân tôi chỉ là một nhân viên Telesale với mức lương 8.000.000 đồng/ tháng nhưng trong hợp đồng nhânviên lại ghi thu nhập của tôi là 20.000.000 đồng/tháng là hoàn toàn sai sự thật; Vai trò người thụ hưởng trong hợp đồng do nhân viên T.N tự ý kê khai, mà lại kê khai người thụ hưởng lại là chính bản thân tôi; ngoài ra, chị Linh cho rằng mình không hề được nhân viên tư vấn hỏi đầy đủ các câu hỏi trong bảng thông tin sức khoẻ.

Đáng chú ý, chị Linh khẳng định toàn bộ thông tin về phiếu khải sát mức độ chấp nhận rủi ro của khách hàng đều do nhân viên tự khai mà mình không được hay biết.

Thêm vào đó, khách hàng Linh cho biết hoàn toàn bị động khi không được tư vấn các thông tin như: nếu rút tiền sớm sẽ bị trừ tiền; phí duy trì hàng năm, phí bảo hiểm rủi ro, phí quản lý hợp đồng và các khoản phí khác; có thể thay đổi sau 21 ngày kể từ ngày làm hợp đồng.

“Nếu tôi biết rõ số tiền tôi bỏ ra để tham gia một hợp đồng Bảo hiểm nhân thọ tôi đã không tham gia vì tôi không có nhu cầu. Bản thân tôi đã có một hợp đồng Bảo hiểm nhân thọ của AIA. Nên với thu nhập hiện tại, tôi không thể có khả năng về tài chính để tham gia thêm bất kỳ gói Bảo hiểm nhân thọ nào nữa. Tôi nghĩ rằng số tiền tôi gửi vào đầu tư tại ngân hàng Hàng Hải thì tôi có thể rút ra bất kỳ khi nào cũng được. Còn tôi biết rõ một hợp đồng Bảo hiểm là phải tham gia trong một thời gian rất dài”, chị Linh chia sẻ.

Hiện tại, chị Linh cho biết vẫn đang trong quá trình gửi thông tin đến các cơ quan chức năng để mong muốn sự việc được làm rõ và chị được quay trở lại mục đích gửi tiết kiệm ban đầu thay vì phải mua một hợp đồng bảo hiểm mà bản thân không hề mong muốn. Đồng thời, số tiền đã bị đưa vào mua bảo hiểm cũng là số tiền chị Linh tiết kiệm để chuẩn bị sinh con nên rất cần thiết đối với chị thời điểm này.

Liên quan đến các trường hợp khách hàng “mua nhầm” bảo hiểm mà Báo Đại biểu Nhân dân phản ánh trong thời gian qua, theo Luật sư Vi Văn Diện (đoàn Luật sư TP. Hà Nội), Giám đốc Công ty Luật TNHH Thiên Minh, sản phẩm bán chéo bảo hiểm qua ngân hàng hay còn gọi với thuật ngữ Bancassurance thực chất là hãng bảo hiểm mượn uy tín và mạng lưới của hệ thống ngân hàng để bán các sản phẩm bảo hiểm nhân thọ.

Ở Việt Nam trước đây, khi khách hàng đến ngân hàng chỉ sử dụng các dịch vụ của ngân hàng (như gửi tiền, vay vốn, mở thẻ, chuyển tiền…) tuy nhiên khi có bancassurance khi tới ngân hàng, khách hàng còn được giới thiệu, tư vấn, chào mời mua bảo hiểm.

Sự việc sẽ đi quá giới hạn và dễ xảy ra xung đột khi khách hàng được nhân viên ngân hàng vì một lý do nào đó đã chào mời, tư vấn bằng các lời nói không thực sự trung thực về một sản phẩm. Điều này dẫn đến khách hàng hiểu sai bản chất thực sự của sản phẩm dẫn tới “mua nhầm”, đặt bút ký nhưng không hiểu rõ nội dung bên trong.

Một hợp đồng bảo hiểm thường dày tới vài chục cho đến gần trăm trang với nhiều điều khoản khác nhau. Với khoảng thời gian ngắn và không phải chuyên gia về pháp lý thì rất nhiều khách hàng chỉ chú ý vào những thuộc tính nổi bật tích cực mà nhân viên ngân hàng giới thiệu mà không lường trước hết những điều khoản lợi/thiệt cho đến lúc muốn dừng lại thì đã quá muộn.

Với những thực trạng nêu trên, rõ ràng đang có một thực tế là nhiều khách hàng không hài lòng khi đến ngân hàng với mong muốn tìm kiếm gói tiết kiệm lãi suất ưu đãi nhưng lại biến thành mua hợp đồng Bảo hiểm nhân thọ Prudential.

Đã đến lúc cơ quan chức năng như: Bộ Tài Chính, Ngân hàng Nhà nước, Bộ Công an...cần vào cuộc khẩn cấp để làm rõ đưa ra thông tin kết luận "phân định đúng sai". Vừa để bảo vệ quyền lợi khách hàng và cũng vừa để làm rõ các khúc mắc, bảo vệ uy tín cho Ngân hàng và đơn vị kinh doanh bảo hiểm.