30 năm phát triển và thách thức vực dậy niềm tin

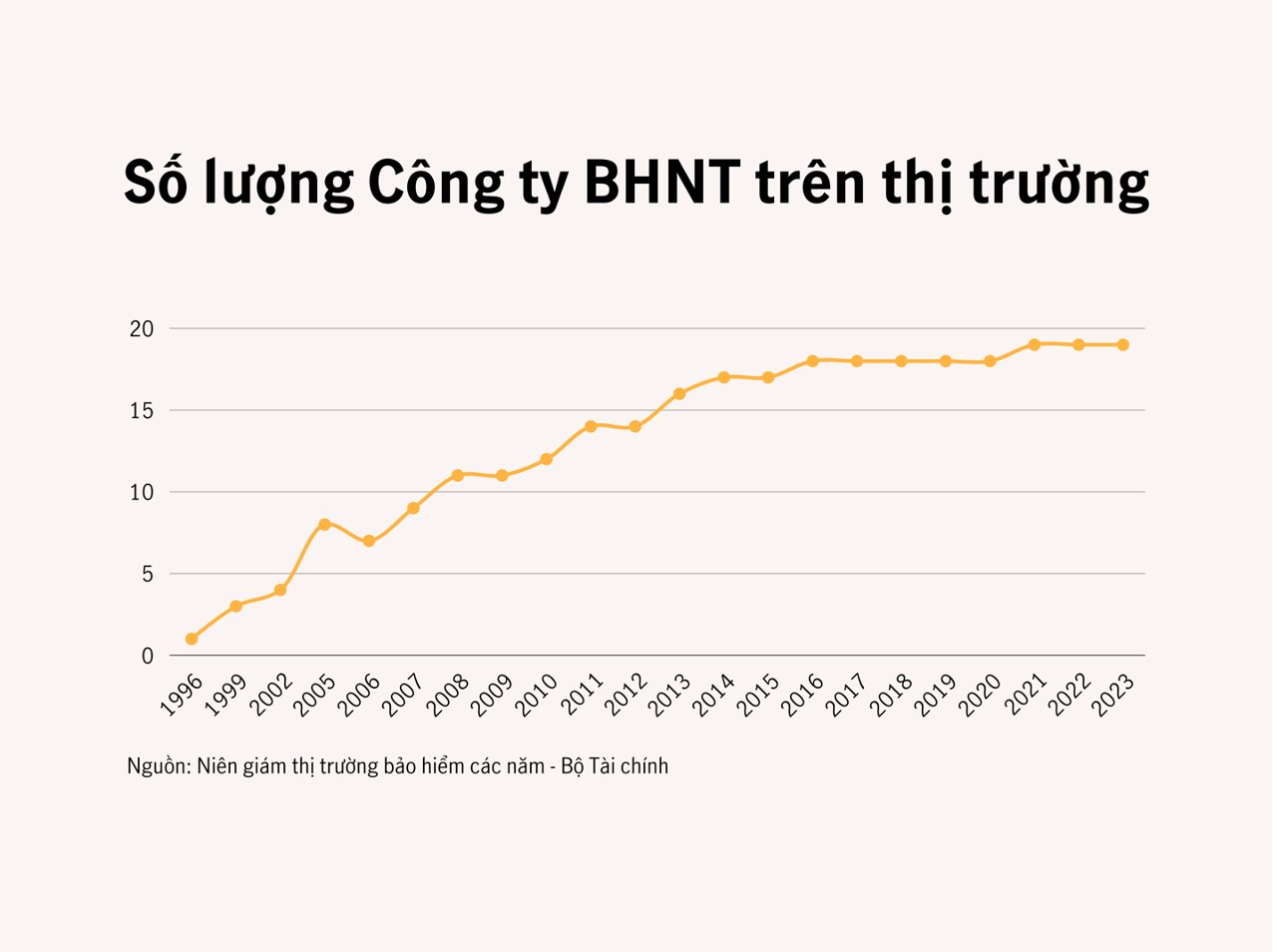

Năm 1996, Công ty Bảo hiểm Nhân thọ (BHNT) đầu tiên tại Việt Nam được Bộ Tài chính cho phép thành lập và hoạt động sau gần 10 năm manh nha đề xuất ý tưởng. Giai đoạn đầu, các sản phẩm BHNT hướng về nhu cầu chăm lo giáo dục con cái, sức khoẻ y tế và bảo vệ tính mạng với thời hạn bảo vệ chỉ từ 5 - 10 năm.

Từ năm 1997, khủng hoảng kinh tế xảy ra tại Châu Á đã ảnh hưởng đến kết quả kinh doanh BHNT, doanh thu phí khai thác mới từ năm 1996-1999 không có tăng trưởng đáng kể. Đến đầu năm 2000, khi nền kinh tế Việt Nam khôi phục và phát triển, Bộ Tài Chính đã cấp phép cho nhiều công ty BHNT nước ngoài vào hoạt động như Manulife, Prudential, AIA …

Các công ty này mang theo kinh nghiệm và công nghệ tiên tiến, đồng thời giới thiệu các sản phẩm bảo hiểm đa dạng và dịch vụ chất lượng cao. Sự tham gia của các công ty nước ngoài đã thúc đẩy cạnh tranh và phát triển mạnh mẽ thị trường bảo hiểm nhân thọ Việt Nam.

Tính đến năm 2023, có tổng 19 doanh nghiệp BHNT trên thị trường.

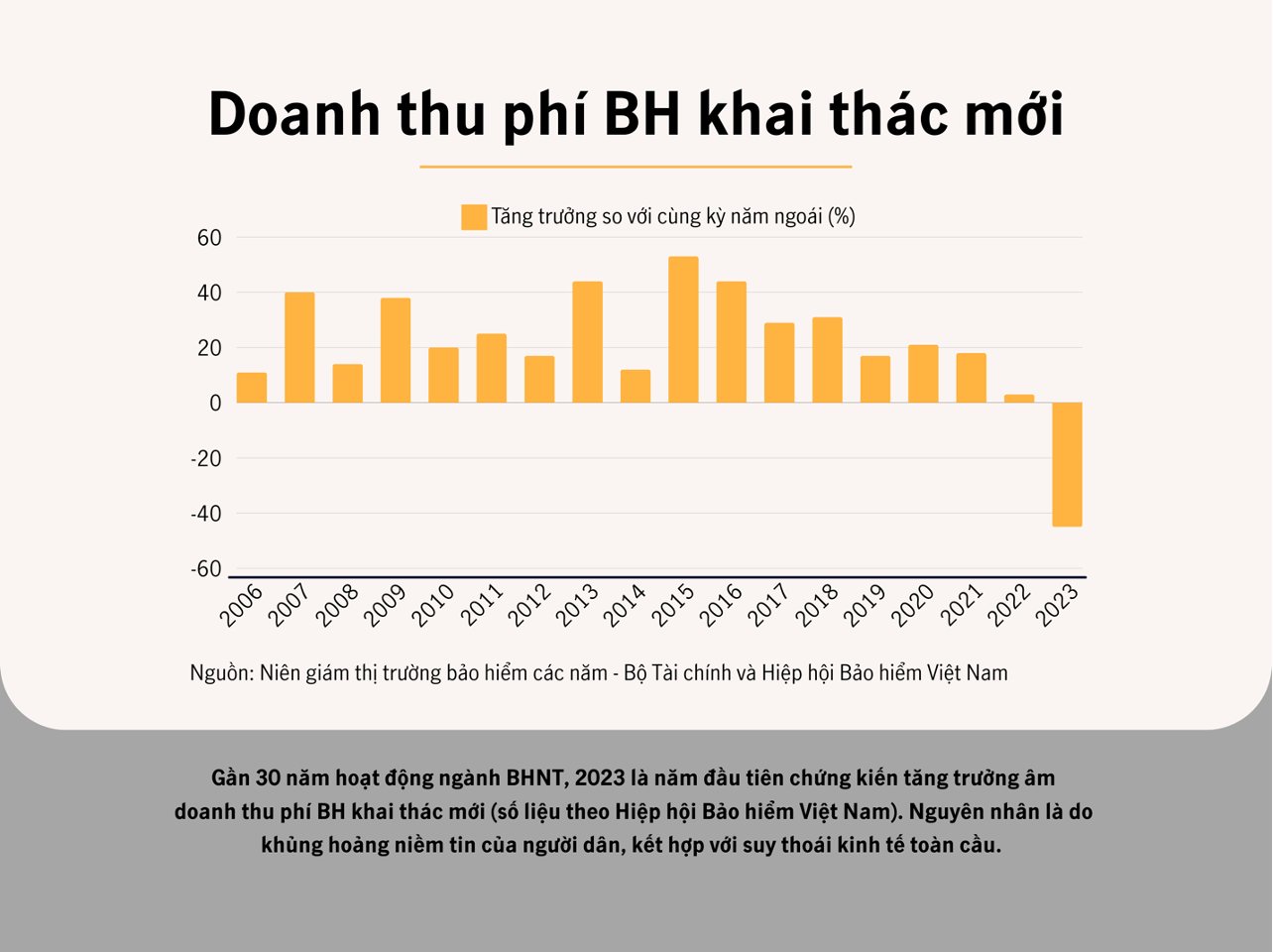

Tính đến năm 2023, có tổng 19 doanh nghiệp BHNT trên thị trường.Giai đoạn 2000 – 2021, ngành BHNT phát triển mạnh mẽ với mức tăng trưởng doanh thu ấn tượng, nhờ vào sự gia tăng nhận thức của người dân về tầm quan trọng của bảo hiểm và sự mở rộng mạng lưới đại lý, các kênh phân phối. Tuy nhiên, ngành cũng phải đối mặt với nhiều thách thức, đặc biệt là về khủng hoảng niềm tin khách hàng và sự cạnh tranh gay gắt. Những vụ việc tiêu cực liên quan đến tư vấn bảo hiểm và các chính sách chặt chẽ từ Bộ Tài chính trong những năm gần đây đã tác động không nhỏ đến thị trường.

Năm 2023, ngành BHNT Việt Nam ghi nhận một sự sụt giảm mạnh trong doanh thu phí khai thác mới, chủ yếu do khủng hoảng niềm tin của người dân kết hợp với ảnh hưởng của suy thoái kinh tế toàn cầu và các quy định mới do Bộ Tài chính ban hành nhằm siết chặt hoạt động bán bảo hiểm. Tổng doanh thu phí bảo hiểm khai thác mới giảm 44,5% so với năm 2022, đạt khoảng 28.179 tỷ đồng (theo Hiệp hội Bảo hiểm Việt Nam). Dù vậy, các doanh nghiệp bảo hiểm vẫn nỗ lực cải thiện dịch vụ và sản phẩm để khôi phục niềm tin khách hàng và thúc đẩy sự phát triển bền vững của thị trường trong tương lai.

Khó khăn ngắn hạn không làm lu mờ triển vọng dài hạn

Theo Quyết định số 07/QĐ-TTg ngày 5/1/2023 do Thủ tướng Chính phủ phê duyệt, “Chiến lược phát triển thị trường bảo hiểm nhân thọ tại Việt Nam giai đoạn 2020-2030” đặt mục tiêu phát triển toàn diện và hiện đại thị trường bảo hiểm, phấn đấu đến năm 2030 đạt 18% dân số tham gia bảo hiểm nhân thọ. Theo Hiệp hội Bảo hiểm Việt Nam, đến cuối năm 2022, ước tính có 12% dân số Việt Nam tham gia BHNT, và con số này đã giảm xuống còn 10% vào cuối năm 2023.

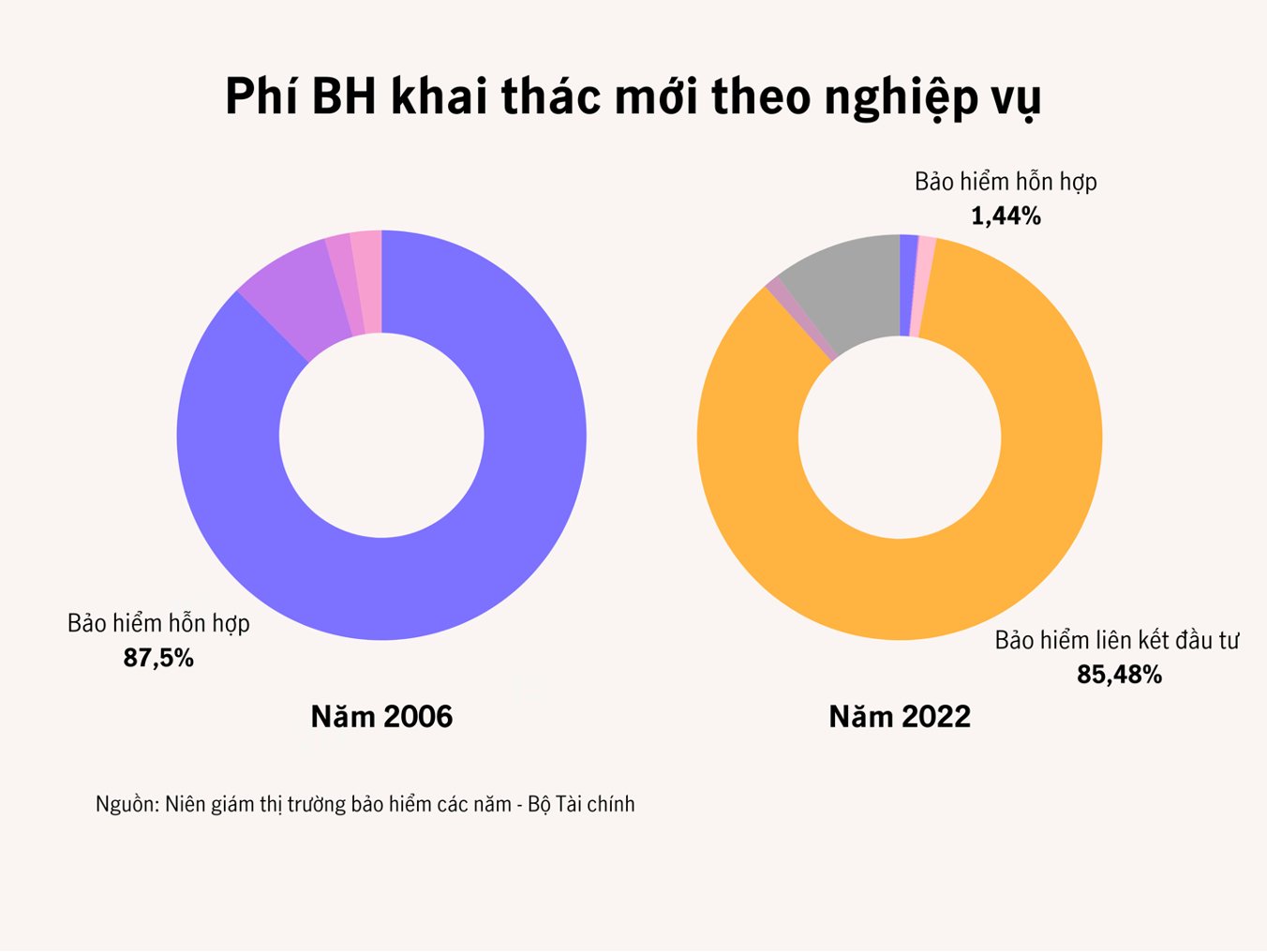

Nếu như trước đây, phần lớn khách hàng lựa chọn các sản phẩm bảo hiểm có dòng tiền tích luỹ ổn định và an toàn, thì kể từ năm 2008, khi các sản phẩm bảo hiểm liên kết đầu tư ra đời, tính đến nay, sản phẩm này là xu thế và chiếm lượng lớn doanh thu phí bán mới của các công ty BHNT. Cụ thể, năm 2022, sản phẩm bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất 85,48% tổng phí khai thác mới toàn thị trường BHNT; sản phẩm bảo hiểm hỗn hợp chỉ chiếm 1,44%.

Câu chuyện đã thay đổi trong năm 2023, khi doanh số bán mới của sản phẩm bảo hiểm liên kết đầu tư giảm 41,4% so với cùng kỳ năm ngoái (trong đó, sản phẩm bảo hiểm liên kết chung giảm 26,8% so với cùng kỳ năm ngoái; Sản phẩm bảo hiểm liên kết đơn vị giảm 65,6% so với cùng kỳ năm ngoái).

Bảo hiểm đầu tư liên tục bị réo tên trong năm 2023 do: khủng hoảng niềm tin, nhiều thông tin tiêu cực và vụ việc không minh bạch liên quan đến các sản phẩm bảo hiểm liên kết đầu tư đã làm suy giảm niềm tin của khách hàng; biến động thị trường tài chính, thị trường chứng khoán và các kênh đầu tư khác biến động mạnh trong năm 2022 và 2023 đã ảnh hưởng đến lợi nhuận của các sản phẩm bảo hiểm liên kết đầu tư; ảnh hưởng từ kinh tế vĩ mô, biến động của nền kinh tế toàn cầu và trong nước đã làm giảm khả năng tài chính của nhiều hộ gia đình, khiến họ ưu tiên tiết kiệm tiền mặt thay vì các sản phẩm bảo hiểm.

Những yếu tố này đã tạo ra một môi trường đầy thách thức cho bảo hiểm đầu tư nói riêng và ngành BHNT nói chung, buộc các công ty phải điều chỉnh chiến lược, tăng cường minh bạch và cải thiện dịch vụ để khôi phục niềm tin của khách hàng và ổn định thị trường.

Nhiều thách thức cần phải đối mặt nhưng không thể phủ nhận ngành BHNT tại Việt Nam rất triển vọng. Năm 2024 dân số Việt Nam tham gia BHNT, đây là con số rất khiêm tốn so với các nước đang phát triển cùng khu chứng tỏ dư địa phát triển cho ngành này còn nhiều.

Việt Nam đang trải qua giai đoạn “cơ cấu dân số vàng” với tỷ lệ dân số trong độ tuổi lao động cao. Hơn nữa, theo báo cáo vào tháng 3/2021 của Statista, dự kiến đến năm 2030, dân số thuộc tầng lớp trung lưu tại Việt Nam sẽ đạt mức hơn 50 triệu người. Kết hợp cùng dự báo tăng trưởng của nền kinh tế sẽ tạo điều kiện thuận lợi cho cho việc phát triển các sản phẩm bảo hiểm và đầu tư dài hạn.

Thêm vào đó, sau đại dịch Covid-19, người dân quan tâm bảo vệ sức khoẻ hơn, thói quen sử dụng các dịch vụ y tế cũng thay đổi, chuyển dịch từ các cơ sở y tế công lập sang các cơ sở y tế tư nhân, quốc tế kéo theo nhu cầu về các sản phẩm bảo hiểm bảo vệ sức khoẻ, y tế.

Ngoài ra, sự phát triển công nghệ số giúp cải thiện dịch vụ và quản lý, trong khi chính sách hỗ trợ của chính phủ cũng tạo điều kiện thuận lợi cho thị trường. Đồng thời, sự đa dạng hóa sản phẩm và mở rộng kênh phân phối, cùng với sự tham gia của các nhà đầu tư quốc tế, mang lại nguồn lực và kinh nghiệm mới, giúp ngành BHNT có nhiều tiềm năng phát triển hơn.

Từng bước khôi phục ngành bảo hiểm nhân thọ

Sau khủng hoảng năm 2023, cả Chính phủ và các doanh nghiệp bảo hiểm nhân thọ đã thực hiện nhiều biện pháp để phục hồi ngành.

Về phía Chính phủ, tăng cường giám sát và quản lý bằng cách ban hành quy định mới nhằm tăng tính minh bạch và bảo vệ quyền lợi khách hàng. Thông tư 72/2023/TT-BTC và Nghị định 46/2023/NĐ-CP là minh chứng cụ thể. Thông tư 72 hướng dẫn chi tiết hơn về các loại sản phẩm bảo hiểm nhân thọ, quy trình phê duyệt sản phẩm mới và tiêu chuẩn dịch vụ. Thông tư còn đưa ra các biện pháp nhằm tăng cường giám sát hoạt động của các doanh nghiệp bảo hiểm, đảm bảo tuân thủ quy định pháp luật và bảo vệ quyền lợi của khách hàng.

Ngoài ra, thông tư còn yêu cầu các doanh nghiệp bảo hiểm công khai các thông tin về phí, lợi ích và điều khoản hợp đồng, giúp khách hàng dễ dàng tiếp cận và hiểu rõ các sản phẩm bảo hiểm. Nghị định 46 đưa ra các quy định về quản lý hoạt động kinh doanh bảo hiểm, bao gồm việc giám sát tài chính, quản lý rủi ro và kiểm tra, thanh tra định kỳ.

Nghị định còn khuyến khích việc phát triển các sản phẩm bảo hiểm mới, phù hợp với nhu cầu đa dạng của khách hàng, và thúc đẩy ứng dụng công nghệ trong quản lý và kinh doanh bảo hiểm. Các biện pháp bảo vệ quyền lợi của người tham gia bảo hiểm cũng được quy định rõ trong Nghị định này. Đặc biệt, Chính phủ còn triển khai chương trình truyền thông về vai trò và lợi ích của bảo hiểm nhân thọ đến người dân.

Về phía các doanh nghiệp, bắt buộc cải thiện dịch vụ tư vấn, đào tạo đội ngũ tư vấn viên để cung cấp thông tin minh bạch và chính xác, cụ thể triển khai ghi âm quá trình tư vấn, xây dựng lại quy trình xác thực tham gia bảo hiểm qua nhận diện khuôn mặt để đảm bảo khách hàng tham gia bảo hiểm theo đúng nhu cầu.

Phát triển nhiều sản phẩm bảo hiểm mới, linh hoạt hơn, ví dụ như Manulife, Generali đã ra mắt thêm sản phẩm bảo hiểm đóng phí 3 – 5 năm bảo vệ 10 – 20 năm, số tiền đáo hạn cố định không cần quan tâm đến các hoạt động đầu tư. Hay tăng cường sử dụng các nền tảng trực tuyến và công nghệ thông tin trong quản lý và dịch vụ khách hàng. Manulife và FWD đã có nhiều bước tiến bằng cách cải tiến bộ hợp đồng BHNT để tăng cường tính minh bạch và trải nghiệm khách hàng.

Nhìn chung, với sự phát triển của nền kinh tế và sự nhận thức cao hơn về việc bảo vệ tài chính cá nhân và gia đình, ngành bảo hiểm nhân thọ ở Việt Nam có tiềm năng phát triển mạnh mẽ trong tương lai. Sự hợp tác chặt chẽ giữa các công ty bảo hiểm, chính phủ và cộng đồng sẽ đóng vai trò quan trọng trong việc xây dựng một hệ thống bảo hiểm nhân thọ bền vững và phát triển, góp phần vào sự ổn định và phát triển của nền kinh tế Việt Nam.

DIỄN ĐÀN HOẠCH ĐỊNH TÀI CHÍNH CÁ NHÂN THƯỜNG NIÊN

Chủ đề: "Giải pháp nâng cao chất lượng tư vấn của ngành bảo hiểm nhân thọ"

Đăng ký tham dự: https://fidt.vn/dang-ky-dien-dan/

Diễn đàn Hoạch định Tài Chính Cá Nhân thường niên được tổ chức với mong muốn đóng góp thông tin, cách tiếp cận đúng cho Tổ chức, Doanh nghiệp, Nhà trường và các Cơ quan quản lý Nhà nước về xu hướng phát triển và nâng tầm chất lượng tư vấn tài chính cá nhân trên thế giới cũng như xác định các giải pháp, bài học thực tiễn cho thị trường Việt Nam trong ngắn và dài hạn.

Diễn đàn năm 2024 với chủ đề "GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG TƯ VẤN CỦA NGÀNH BẢO HIỂM NHÂN THỌ" được tổ chức bởi Hiệp hội Tư vấn tài chính Việt Nam (VFCA), Trường Đại học Văn Lang và Công ty Cổ phần FIDT. Diễn đàn vinh dự với sự có mặt của Lãnh đạo Cục quản lý và giám sát bảo hiểm; Quản lý các cấp tại các đơn vị Bảo hiểm Nhân thọ hàng đầu Việt Nam; Giảng viên/Chuyên gia tại trường Đại học Văn Lang và các thành viên đến từ các định chế tài chính trên khắp cả nước.

Diễn đàn nhận được sự đồng hành từ các đơn vị tài trợ bao gồm: AIA, Smart Life và FIDT.

Diễn đàn gồm 2 phần:

1. Phiên tham luận chuyên sâu, với các nội dung được trình bày bởi các Lãnh đạo định chế tài chính và Cục quản lý Bảo hiểm:

- Thực trang thị trường bảo hiểm nhân thọ Việt Nam – Cơ hội, thách thức đến từ chất lượng tư vấn bảo hiểm nhân thọ

- Định hướng phát triển các sản phẩm, giải pháp nâng cao chất lượng tư vấn BHNT

2. Phiên thảo luận bàn tròn với sự giải đáp đáp thắc mắc của người tham dự.

Đây là cơ hội để các chuyên gia đóng góp quan điểm, góp tiếng nói và tiếp xúc với những nhà hành nghề tư vấn chuyên nghiệp, góp phần xây dựng cộng đồng nhà hành nghề Hoạch định tài chính hiện nay.