Độ trễ nhập khẩu khiến giá khó giảm ngay

Trong phân tích mới đây, AFA Capital cho rằng nghịch lý “giá thế giới giảm nhưng giá trong nước vẫn tăng” chủ yếu xuất phát từ hai yếu tố chính: mức dự trữ xăng dầu còn hạn chế và độ trễ của các hợp đồng nhập khẩu.

Bên cạnh yếu tố dự trữ, AFA Capital cũng nhấn mạnh độ trễ trong hợp đồng nhập khẩu xăng dầu là nguyên nhân quan trọng khiến giá trong nước phản ứng chậm hơn so với thị trường quốc tế.

Theo cơ chế thị trường hiện nay, các doanh nghiệp đầu mối thường nhập khẩu xăng dầu theo những hợp đồng đã ký trước đó, với lượng hàng dự trữ đủ dùng trong khoảng 1-3 tháng.

Điều này có nghĩa là lượng xăng dầu đang được bán trên thị trường hiện nay thực chất được mua vào tại thời điểm giá dầu thế giới đang ở vùng đỉnh.

Do đó, ngay cả khi giá dầu quốc tế đã bắt đầu giảm, giá bán lẻ trong nước vẫn phải phản ánh chi phí nhập khẩu trước đó, tạo ra độ trễ nhất định so với diễn biến của thị trường toàn cầu, theo phân tích của AFA Capital.

AFA Capital cho biết trong ngắn hạn, để đảm bảo nguồn cung, Chính phủ đã mua bổ sung khoảng 4 triệu thùng dầu, tương đương khoảng 636.000 m³.

Nhờ đó, tổng thời gian dự trữ xăng dầu của Việt Nam được nâng lên khoảng 33 ngày, đủ để duy trì nguồn cung đến cuối tháng 3 hoặc đầu tháng 4.

Trong trường hợp khủng hoảng năng lượng kéo dài và nguồn cung thương mại tiếp tục bị gián đoạn, AFA Capital cho rằng Chính phủ có thể phải triển khai các biện pháp quản lý nhu cầu năng lượng.

Một số giải pháp có thể được áp dụng bao gồm: Ưu tiên nguồn xăng dầu cho sản xuất, logistics và vận tải hàng hóa, hạn chế nhu cầu tiêu dùng nhiên liệu không thiết yếu, khuyến khích làm việc từ xa nhằm giảm nhu cầu di chuyển, thậm chí có thể áp dụng cơ chế giá cao hơn để điều tiết nhu cầu tiêu dùng nhiên liệu.

Giá dầu, lạm phát và tác động đến thị trường tài chính

Ông Nguyễn Minh Tuấn - CEO AFA Capital cho rằng, cú tăng mạnh của giá dầu gần đây khiến thị trường tài chính phản ứng khá nhạy cảm, đặc biệt là trên thị trường chứng khoán. Theo ông, sau ngày 8/3, giá dầu bất ngờ tăng mạnh từ khoảng 85 USD lên vùng 118 USD/thùng, gợi lại những ký ức về giai đoạn biến động năng lượng trong thời kỳ xung đột Nga - Ukraine trước đây.

Diễn biến này khiến nhiều nhà đầu tư lo ngại lạm phát có thể quay trở lại, kéo theo khả năng thắt chặt chính sách tiền tệ. Tuy nhiên, theo ông Tuấn, cần nhìn vào bức tranh tổng thể của nền kinh tế.

Theo tính toán của Tổng cục Thống kê, mỗi khi giá xăng dầu tăng 10% sẽ làm giảm khoảng 0,5% tăng trưởng GDP, đồng thời đẩy CPI tăng thêm khoảng 0,36%.

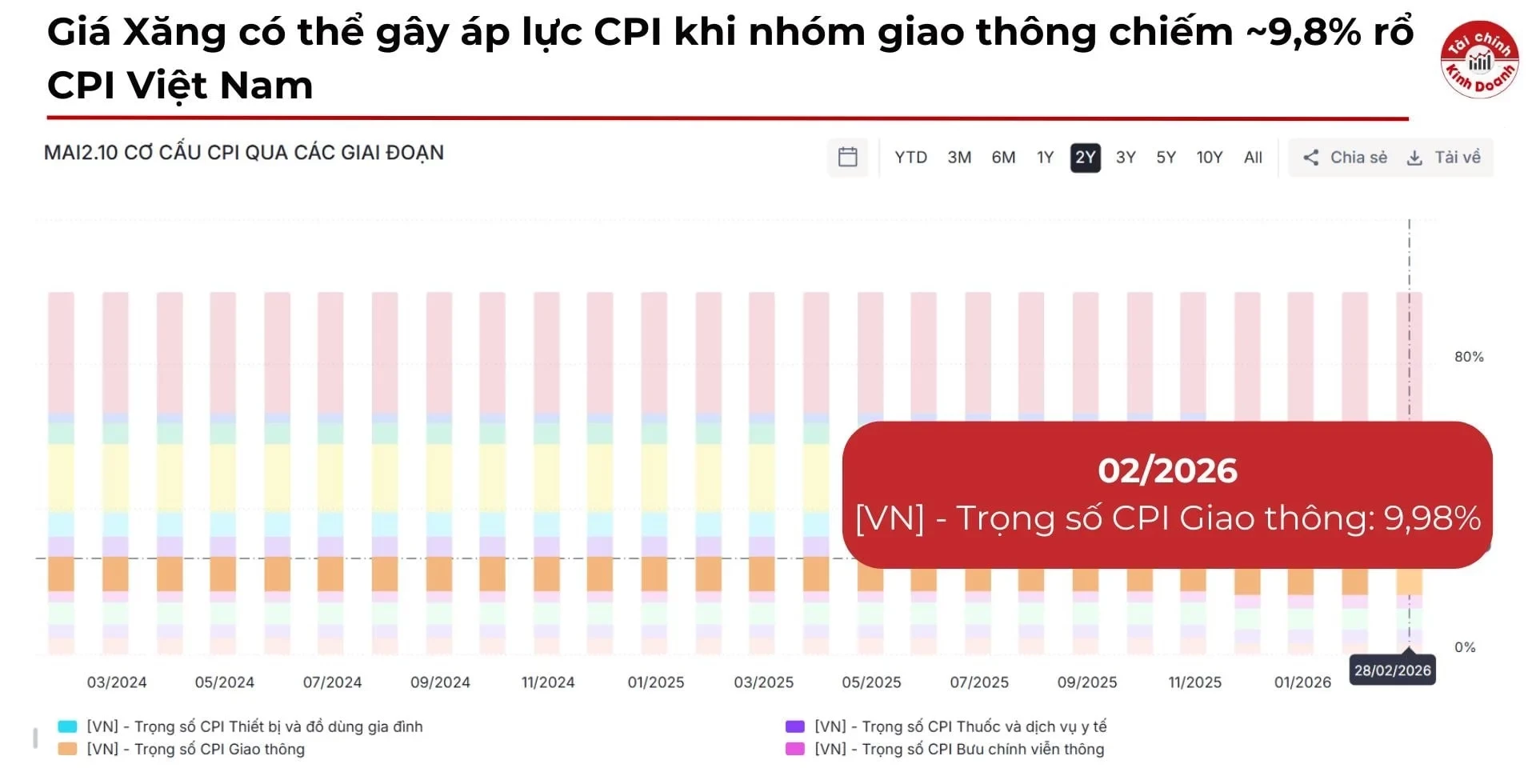

Trong rổ tính chỉ số giá tiêu dùng (CPI) của Việt Nam, nhóm giao thông chiếm khoảng 9,98%, và thực tế lịch sử cho thấy CPI của nhóm này thường biến động cùng chiều với giá dầu thế giới. Các phân tích cho thấy khi giá xăng dầu tăng khoảng 60%, CPI tổng thể có thể tăng thêm 0,6 - 0,7%, bao gồm cả các tác động lan tỏa gián tiếp.

Dù vậy, ông Tuấn nhận định rủi ro lạm phát hiện vẫn nằm trong tầm kiểm soát. Số liệu bình quân hai tháng đầu năm cho thấy CPI mới ở mức 2,94%, vẫn còn khoảng cách tương đối an toàn so với mục tiêu 4,5% của năm 2026.

Theo ông, trong trường hợp giá dầu tiếp tục tạo áp lực “chi phí đẩy”, Chính phủ vẫn còn nhiều công cụ chính sách tài khóa để điều tiết thị trường, thay vì phải lập tức sử dụng công cụ tiền tệ. Bộ Tài chính có thể triển khai các kịch bản giảm áp lực giá thông qua một số công cụ như: Thuế bảo vệ môi trường, Thuế giá trị gia tăng (VAT), Thuế tiêu thụ đặc biệt, Thuế nhập khẩu,...

“Việc lựa chọn công cụ nào phụ thuộc vào mục tiêu điều hành của Chính phủ trong năm 2026. Nếu ưu tiên ổn định tăng trưởng, chính sách tài khóa có thể được sử dụng để hấp thụ bớt các cú sốc từ bên ngoài thay vì phải nâng lãi suất,” ông Tuấn phân tích.

Từ góc độ đầu tư, ông Nguyễn Minh Tuấn đưa ra ba kịch bản chính cho diễn biến giá dầu và tác động đến thị trường tài chính.

Ở kịch bản tích cực, nếu căng thẳng địa chính trị sớm hạ nhiệt, đặc biệt trong trường hợp Mỹ và Iran đạt được thỏa thuận và tuyến vận tải năng lượng qua eo biển Hormuz được đảm bảo, giá dầu có thể giảm xuống dưới 80 USD/thùng. Khi đó, áp lực đối với thị trường tài chính sẽ giảm đáng kể và các nhịp điều chỉnh của thị trường chứng khoán có thể trở thành cơ hội tích lũy cổ phiếu cơ bản tốt.

Với kịch bản trung lập, trường hợp xung đột kéo dài nhưng không leo thang mạnh, giá dầu có thể neo trong vùng 85-95 USD/thùng. Khi đó, nhà đầu tư cần tái cấu trúc danh mục, giảm tỷ trọng các cổ phiếu có độ biến động cao và tăng tỷ trọng những nhóm ngành hưởng lợi từ xu hướng tăng của vàng hoặc năng lượng.

Trong kịch bản tiêu cực, nếu xung đột lan rộng và ảnh hưởng trực tiếp đến các cơ sở khai thác dầu, giá dầu có thể tăng lên vùng 100-120 USD/thùng. Trong tình huống này, áp lực lạm phát có thể khiến chính sách tiền tệ buộc phải thắt chặt, kéo theo lãi suất tăng và thị trường tài chính chịu nhiều áp lực.

Theo ông Tuấn, trong môi trường nhiều biến động, điều quan trọng với nhà đầu tư không phải là dự đoán chính xác kịch bản nào sẽ xảy ra, mà là chuẩn bị sẵn các phương án để quản trị danh mục.

"Trong bối cảnh hiện nay, tôi đang nghiêng nhiều hơn về kịch bản trung lập - khi giá dầu duy trì ở mức cao nhưng chưa tạo ra cú sốc quá lớn đối với nền kinh tế,” ông Tuấn cho biết.