Trái phiếu bất động sản có lãi suất hấp dẫn nhất thị trường

Từ năm 2019 đến nay, nhóm doanh nghiệp bất động sản liên tục đẩy mạnh phát hành trái phiếu với tổng giá trị huy động rất lớn, thậm chí vượt giá trị phát hành của các ngân hàng thương mại khi chiếm 33,4% tổng giá trị trái phiếu doanh nghiệp toàn thị trường trong năm 2020 và 44% vào năm 2021 (năm 2019 xếp thứ 2 với tỷ trọng 38%), theo dữ liệu từ VBMA và SSI.

Các doanh nghiệp bất động sản luôn duy trì lãi suất trái phiếu bình quân cao nhất thị trường với 10,3% vào năm 2019 và dao động 10,3-10,6% trong ba năm trở lại đây. Trong khi lãi suất trái phiếu bình quân năm giảm ở tất cả các nhóm ngành thì lãi suất trái phiếu bất động sản vẫn ở mức cao 10,6% vào năm 2021, thậm chí một số doanh nghiệp chấp nhận mức lãi suất 12-13% mỗi năm.

Theo nhận định của SSI, trong bối cảnh mặt bằng lãi suất giảm thấp thì mức giảm của trái phiếu bất động sản vẫn nhỏ nhất và một phần đến từ kỳ hạn phát hành ngắn hơn. Đồng thời, để hấp dẫn nhà đầu tư khi chất lượng tài sản đảm bảo không cao, nhóm này phải duy trì lãi suất phát hành tốt hơn các nhóm khác.

Khi trái phiếu phiếu doanh nghiệp phát triển nóng, nhất là trái phiếu bất động sản không có tài sản bảo đảm hoặc có đảm bảo nhưng chất lượng tài sản kém ngày càng nhiều đã đặt ra nhiều rủi ro cho kênh huy động vốn này, trong đó có lo ngại về năng lực tài chính của chủ thể phát hành.

Sức khỏe tín dụng của doanh nghiệp bất động sản đang suy yếu

Ông Nguyễn Quang Thuân, Tổng giám đốc FiinGroup đánh giá sức khỏe tín dụng của các doanh nghiệp bất động sản đang suy giảm khi thời gian vừa qua có rất nhiều doanh nghiệp bị xử lý và có chất lượng tín dụng cực kỳ yếu, mặc dù chưa vỡ nỡ chính thức.

Theo Tổng giám đốc FiinGroup, trong hai năm đối mặt với dịch COVID-19, tốc độ triển khai dự án và bán hàng của các doanh nghiệp chậm lại do giãn cách xã hội. Điều này được thể hiện qua chỉ số doanh thu nhận trước/hàng tồn kho giảm mạnh.

Thống kê của Bộ Xây dựng, giá trị tồn kho bất động sản giảm dần từ đầu năm 2020 do ảnh hưởng bởi dịch COVID-19. Trong năm 2021, lượng hàng tồn kho tập trung vào phân khúc căn hộ, nhà ở cao cấp, bất động sản du lịch, nghỉ dưỡng và đặc biệt là các dự án ở vị trí có điều kiện hạ tầng không thuận lợi.

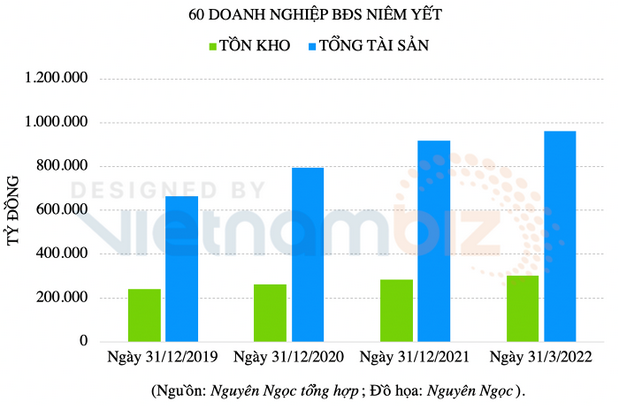

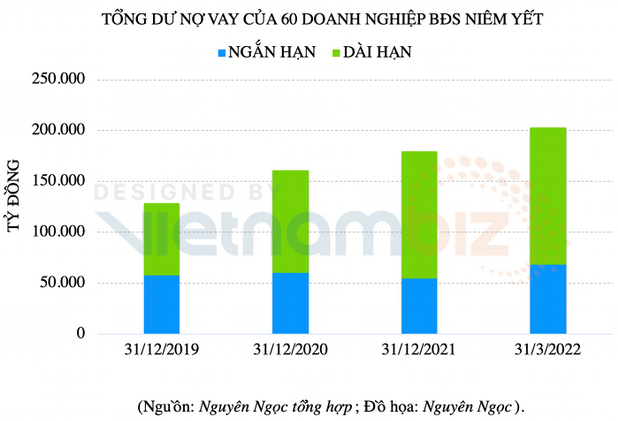

Riêng ở nhóm bất động sản niêm yết, theo thống kê của người viết, giá trị tồn kho của 60 doanh nghiệp tăng từ 241.816 tỷ đồng từ cuối năm 2019 lên 302.809 tính đến hết tháng 3 năm nay. Song, một nửa số doanh nghiệp này có hàng tồn kho giảm, thậm chí có 10 doanh nghiệp ghi nhận tỷ lệ giảm trên 50% so với thời điểm cuối năm 2019 và một số ít không còn hàng tồn kho.

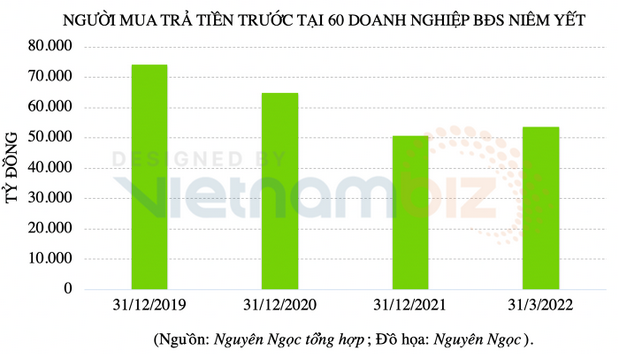

Khoản tiền người mua trả tiền trước của 60 doanh nghiệp nói trên cũng giảm từ 74.100 tỷ đồng (cuối năm 2019) về 53.580 tỷ đồng (hết quý I/2022) và giá trị này giảm tại 29 doanh nghiệp.

“Một số doanh nghiệp có tỷ lệ nợ/vốn chủ sở hữu lên tới 30% hoặc 47% như Bộ Tài chính đã chỉ ra. Tuy nhiên, nếu xét trên bình diện chung, năng lực tín dụng của các doanh nghiệp bất động sản vẫn ở mức tương đối an toàn. Tỷ lệ nợ/vốn trong năm 2021 của các doanh nghiệp ở mức 0,48% và khả năng trả lãi khoảng 7 lần”, ông Thuân nói thêm.

Áp lực trả nợ trái phiếu của doanh nghiệp trong 2-3 năm tới rất lớn

Trong bối cảnh tín dụng và trái phiếu bất động sản bị kiểm soát chặt chẽ, Tổng giám đốc FiinGroup cho rằng trong 2-3 năm tới, áp lực trả nợ trái phiếu của các doanh nghiệp nói chung và của doanh nghiệp địa ốc nói riêng rất lớn.

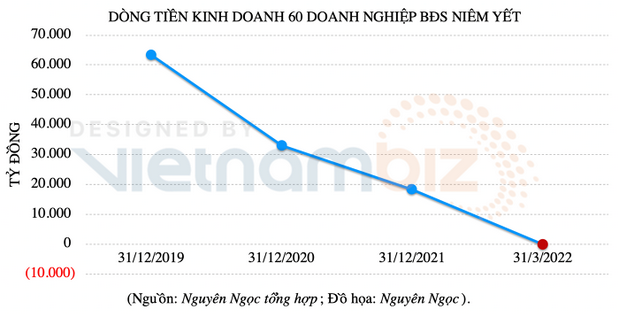

“Quy mô trái phiếu doanh nghiệp bất động sản khoảng 487.000 tỷ đồng vào thời điểm cuối tháng 4/2022 và 63% giá trị này (tương đương khoảng 305.000 tỷ đồng) sẽ có điểm rơi đáo hạn vào ba năm tới đây (2022 - 2024). Giá trị dòng tiền từ hoạt động sản xuất kinh doanh của các doanh nghiệp bất động sản niêm yết suy giảm do dịch bệnh cho thấy sức khỏe tín dụng đang suy giảm", ông Thuân nhận định.

Cũng theo thống kê của người viết, dòng tiền thuần từ hoạt động kinh doanh của 60 doanh nghiệp bất động sản niêm yết giảm dần trong giai đoạn 2019-2021 và chính thức ghi nhận âm gần 140 tỷ đồng tại thời điểm cuối tháng 3 (trong đó có 35 doanh nghiệp có dòng tiền kinh doanh âm).

Tổng giám đốc FiinGroup cũng lưu ý rằng, "năng lực tín dụng của các doanh nghiệp chưa niêm yết có rủi ro lớn hơn so với doanh nghiệp niêm yết trong khi phần lớn giá trị phát hành và đang lưu hành lại thuộc về các tổ chức phát hành chưa niêm yết”.

Còn nhiều kênh huy động vốn ngoài tín dụng và trái phiếu

Theo ông Lê Thành, Chủ tịch Hội đồng sáng lập Viện Kinh tế Xanh, “trong hệ sinh thái vốn để chảy về bất động sản, có vốn ngân hàng, vốn trái phiếu, vốn từ cổ phiếu, đặc biệt vốn từ các nhà đầu tư cũng là một loại vốn có thể khơi thông dòng vốn vào bất động sản.

Bởi lẽ, bất động sản cũng có nhiều loại hình, từ bất động sản đầu tư, bất động sản dành cho người mua nhà để ở,… Mỗi phân khúc bất động sản trong chuỗi giá trị này có những dòng vốn khác nhau”.

Trên thực tế, có nhiều doanh nghiệp đã hợp tác với các đối tác ngoại hoặc huy động vốn trên thị trường quốc tế từ trước thay vì phụ thuộc vào ngân hàng và vốn trái phiếu chiếm tỷ trọng rất nhỏ trong cơ cấu vốn vay.

Thống kê của FiinGroup từ 54 doanh nghiệp bất động sản niêm yết với tổng vốn hoá 910.000 tỷ đồng cũng cho thấy, trong cơ cấu huy động vốn, vốn vay từ ngân hàng chiếm 14% (khoảng 435.000 tỷ đồng); vốn huy động từ trái phiếu chiếm khoảng 17%; tiền từ khách hàng trả trước chiếm 18% và nguồn khác (chủ yếu từ hợp đồng hợp tác kinh doanh) chiếm 51%.