Ảnh: minh họa

Ảnh: minh họa

Trong báo cáo vĩ mô và chiến lược ngành những tháng cuối năm 2022 vừa công bố, Chứng khoán Rồng Việt đánh giá cao triển vọng phục hồi vĩ mô Việt Nam.

CHÍNH SÁCH TIỀN TỆ CHƯA TẠO ĐIỀU KIỆN CHO VN-INDEX HỒI PHỤC

Nửa cuối năm 2022, tăng trưởng có thể đạt trên 8% trên cơ sở mức nền thấp của cùng kỳ; hoạt động sản xuất công nghiệp tương đối bền bỉ; và sự phục hồi của lĩnh vực du lịch, dịch vụ bị ảnh hưởng tiêu cực bởi đại dịch trong năm 2021. Trong kịch bản cơ sở, kỳ vọng tăng trưởng cả năm 2022 đạt 7,3%.

Trong năm 2023, Chính phủ có thể đạt mục tiêu thận trọng 6,0-6,5% do rủi ro suy thoái tại các nền kinh tế lớn là hiện hữu. Trong giai đoạn thế giới rơi vào suy thoái, tăng trưởng của Việt Nam thường chỉ đạt khoảng 5,0-5,5% (không xét giai đoạn Covid-19), kỳ vọng tăng trưởng kinh tế năm 2023 ước đạt 6,1-6,3%. Động lực đến từ việc giải ngân vốn đầu tư công hiện đang chậm và yếu, tuy nhiên, đây vẫn có thể là catalyst được chờ đợi cho tăng trưởng năm sau.

Giá dầu có thể giảm trong ngắn hạn nhưng rủi ro tăng trở lại là khá cao, trong kịch bản cơ sở, giả định giá dầu bình quân nửa cuối năm trên 120USD/thùng, lạm phát bình quân cả năm ước khoảng 4,5%. Trường hợp giá dầu ở vùng 100USD/thùng, lạm phát sẽ có thể giữ được ở mức 4,0%.

Tác động vòng hai của giá dầu lên các mặt hàng khác sẽ ảnh hưởng đến lạm phát nửa đầu năm 2023. Hầu hết các dự báo về giá dầu đều kỳ vọng giá dầu sẽ giảm trong năm 2023, tuy nhiên không quá lạc quan vì:cuộc chiến Nga-Ukraine chưa chấm dứt; sự phục hồi kinh tế Trung Quốc có thể kéo nhu cầu năng lượng gia tăng. Kịch bản cơ sở cho lạm phát 2023 là 4,0-4,5%.

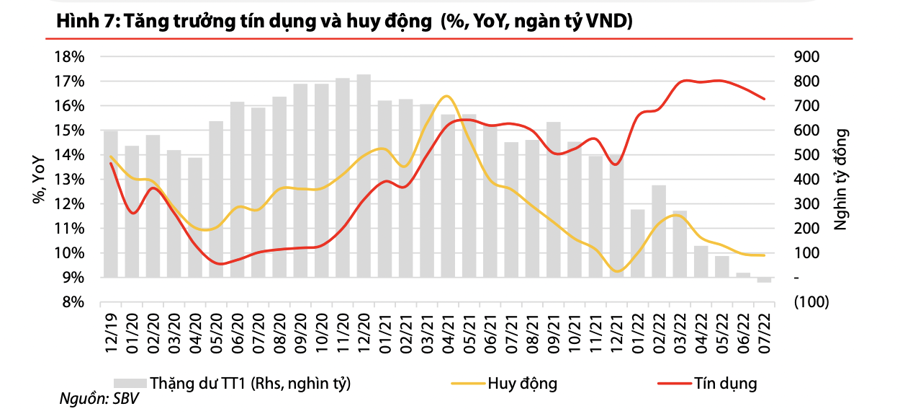

Về triển vọng thị trường chứng khoán, lãi suất và chính sách tiền tệ chưa tạo điều kiện cho thị trường cải thiện. Đến tháng 7, chênh lệch tiền gửi và tín dụng đã chuyển sang con số âm, điều này dẫn đến các Ngân hàng Thương mại cần phải gia tăng huy động để đảm bảo các tỷ lệ an toàn vốn, và mở rộng hoạt động cho vay.

Trên cơ sở này, hầu hết các Ngân hàng Thương mại đã tăng nhẹ lãi suất huy động từ 0,1-0,3% một số kỳ hạn.

Tuy nhiên, dự báo nhu cầu vốn của các Ngân hàng Thương mại không quá lớn do hạn mức tăng trưởng tín dụng năm (05) tháng còn lại chỉ ở mức 4,6%, trên quan điểm Ngân hàng Nhà nước vẫn đang giữ quan điểm mục tiêu tăng trưởng tín dụng cả năm ở mức 14%, nhằm tránh cuộc đua lãi suất giữa các ngân hàng, đồng thời ổn định tỷ giá và lạm phát. Do đó, mức tăng lãi suất huy động có thể duy trì đà tăng nhẹ trong các tháng còn lại của năm, tuy nhiên dự báo con số điều chỉnh tăng chỉ ở mức dưới 0,5%.

Không bi quan song chưa thể “chủ quan” với triển vọng phục hồi kinh tế, đặc biệt từ cuối năm 2022 – đầu 2023. Đặt trong bối cảnh lạm phát toàn cầu và căng thẳng địa chính trị còn tiềm ẩn nhiều nguy cơ, trong khi nền kinh tế Trung Quốc cũng chật vật tăng trưởng bởi chính sách “Zero-Covid”, triển vọng tăng trưởng kinh tế thế giới đang trở nên kém sắc.

"Với độ mở kinh tế cao, triển vọng tăng trưởng kinh tế của Việt Nam cũng như chính sách tiền tệ trong thời gian tới vẫn sẽ chịu ảnh hưởng nhất định với những sự kiện trên. Đây có thể sẽ là những rào cản lớn với khả năng hồi phục của thị trường", các chuyên gia của VDSC nhấn mạnh.

TUY NHIÊN TIỀN SẼ SỚM QUAY LẠI NHỜ T+2

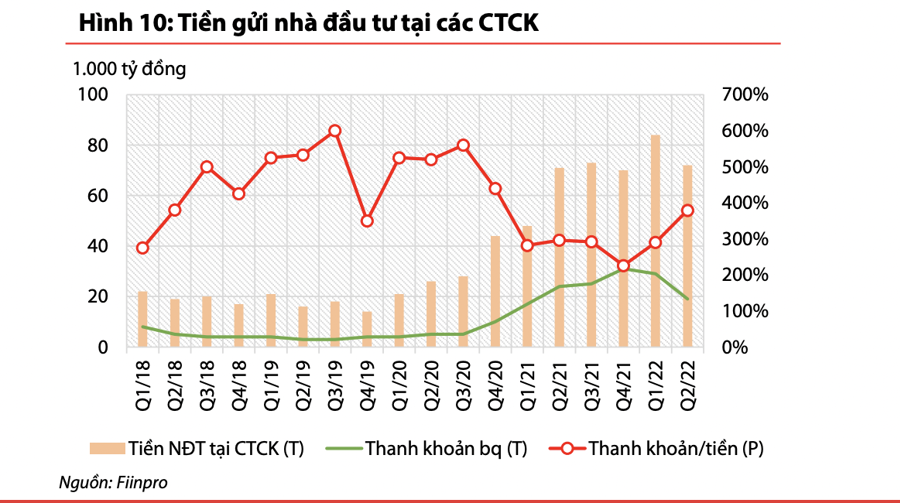

Theo số liệu tổng hợp Fiinpro, đến cuối Q2/2022, lượng tiền các nhà đầu tư tại các công ty chứng khoán vẫn ở mức khá cao trên 70 ngàn tỷ đồng, chỉ giảm 14% so với cuối quý 1 và đang cao gấp 3,8 lần nếu so với mức thanh khoản trung bình 19 ngàn tỷ ở thời điểm hiện tại.

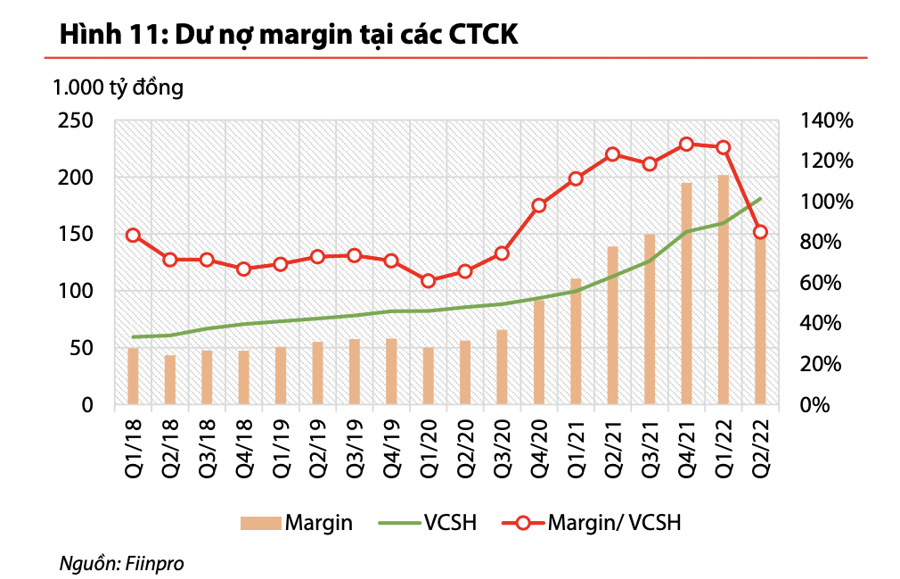

Bên cạnh đó, giá trị margin toàn thị trường ước tính ở mức 154 ngàn tỷ đồng, đã giảm 24% so với đỉnh Q1/2022. Song song với việc gia tăng vốn chủ sở hữu của các công ty chứng khoán, tỷ lệ margin trên vốn chủ sở hữu chỉ đang ở mức 80% giảm đáng kể so với con số 128% trong quý 1.

Giao dịch T+2 dự kiến sẽ bắt đầu áp dụng từ cuối tháng 08/2022, cũng được kỳ vọng góp phần cải thiện mức thanh khoản hiện nay của thị trường.

Trên cơ sở đó, VDSC kỳ vọng giá trị giao dịch khớp lệnh bình quân Vn-Index có thể đạt mức 17-19 ngàn tỷ/phiên, cải thiện ít nhất 20% so với thời điểm hiện tại trong những tháng cuối năm 2022. VN-Index có thể biến động ở mức 1.225 – 1.398.

Dù vậy, với định hướng chính sách tiền tệ thắt chặt hiện tại, quá trình hồi phục của thị trường sẽ diễn ra trong xu thế giằng co. Chiến lược giải ngân do vậy cũng được khuyến nghị thận trọng, không mua đuổi trong những nhịp tăng bất ngờ và luôn để dành sức mua cho những nhịp sụt giảm mạnh của thị trường. Đối với nhà đầu tư dài hạn và có tính phòng thủ cao, tỷ lệ cổ phiếu: tiền mặt có thể duy trì ở mức 70:30.

Những nhóm ngành dự báo có triển vọng kinh doanh khả quan trong nửa cuối năm bao gồm Khu công nghiệp, Hàng không, Công nghệ thông tin, Ngân hàng, Dược phẩm, Săm lốp, Thủy sản, Thực phẩm và Đồ uống với những cổ phiếu đại diện bao gồm VCB, CTG, TCB, MBB, LHG, PHR, KBC, ACV, AST, FPT, CMG, DBD, DRC, ANV, HAX, VNM và QNS.

Cuối cùng, rất quan trọng, theo VDSC, trong khi tín dụng ngân hàng bị hạn chế, sự ách tắc trên thị trường trái phiếu doanh nghiệp có thể ảnh hưởng trầm trọng hơn đến sức khỏe tài chính của các ngành/ doanh nghiệp sử dụng đòn bẩy tài chính. Rủi ro vỡ nợ trái phiếu là hoàn toàn có thể xảy ra và gián tiếp tác động tiêu cực lên thị trường cổ phiếu.