Đường đi khó hiểu của nợ xấu

Cũng như bao nhà băng Việt Nam khác, BaovietBank đã báo cáo lợi nhuận năm 2021 tăng trưởng tốt với mức lợi nhuận trước thuế đạt 118,4 tỷ đồng, tăng 64% so với năm 2020.

Những con số cuối năm trên báo cáo tài chính khá tích cực, tuy nhiên nhìn kỹ đường đi nợ xấu tại ngân hàng này qua từng quý mới thấy được sự “bất bình thường”.

Nếu không phải là BaovietBank thì ít thấy ngân hàng nào có nợ xấu chuyển biến ngoạn mục như vậy.

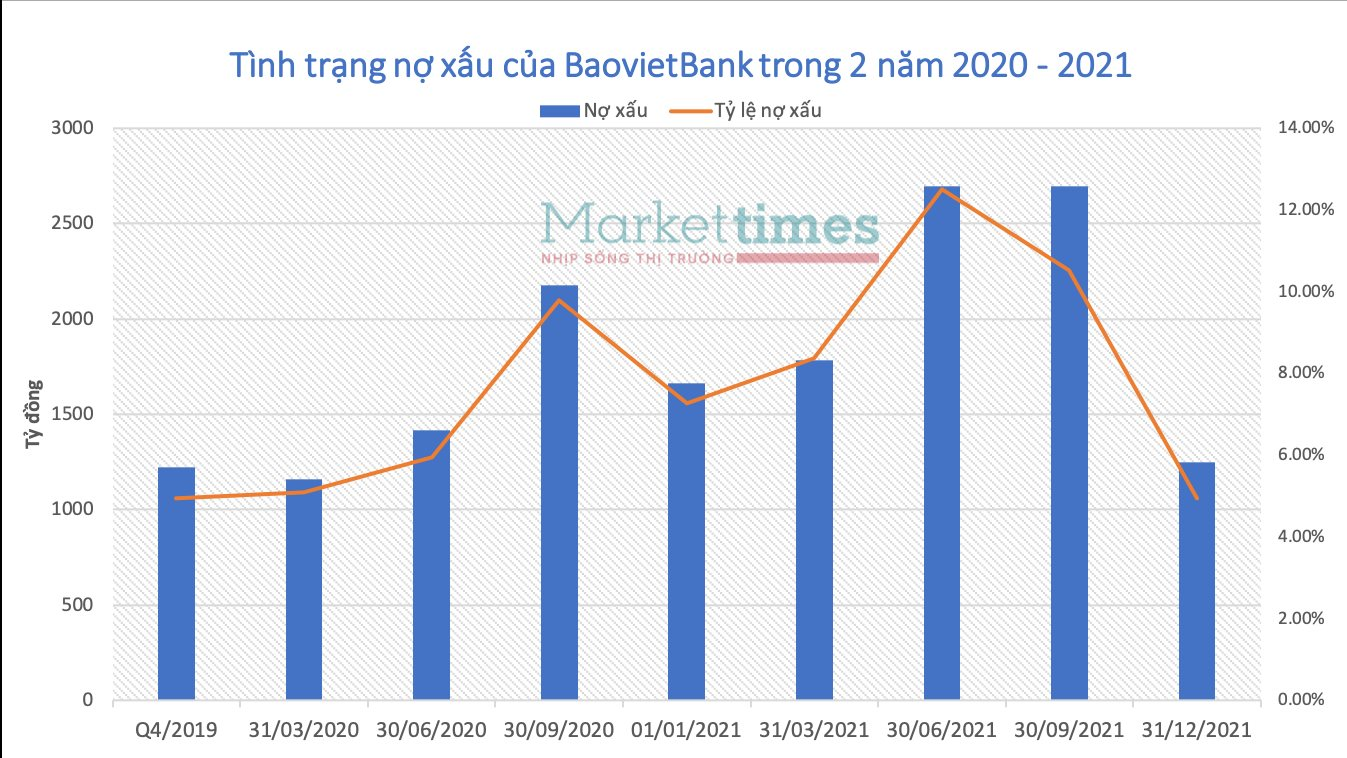

Thống kê của MarketTimes trong 2 năm vừa qua 2020 - 2021, giá trị nợ xấu của BaovietBank biến chuyển liên tục với biên độ lớn theo từng quý.

Ví dụ như quý 2 và quý 3/2020 ghi nhận nợ xấu tăng lần lượt 22% và 53%. Ngay sau đó chỉ trong quý 4/2020, nợ xấu quay đầu giảm 24%.

Năm 2021 còn “bất thường” hơn khi quý 2 nợ xấu tăng đến 51%, quý 3 không thay đổi nhiều cho đến quý 4 đột ngột giảm đến 54%.

Chính diễn biến khó lường này khiến đồ thị nợ xấu cũng như tỷ lệ nợ xấu của BaovietBank 2 năm qua trồi sụt đột ngột.

Đi cùng nợ xấu là Tỷ lệ nợ xấu/Dư nợ cho vay cũng biến động mạnh không kém. Hiếm có nhà băng nào đầu năm tỷ lệ nợ xấu ở mức 8,38%, cao hơn nhiều so với trung bình ngành và vượt quá mức cho phép của Ngân hàng Nhà nước thì chỉ trong 1 quý đã tăng lên 12,51% và giảm sốc ở quý cuối năm khi chỉ còn 4,94%.

Dù giảm mạnh song tỷ lệ này vẫn đang cao ở ngưỡng đáng lo ngại.

Đáng nói, mức biến động này đến từ con số nợ xấu. Nếu là các chỉ tiêu như kinh doanh, lợi nhuận phụ thuộc nhiều vào thị trường có thể được điều chỉnh liên tục thì nợ xấu lại khó biến chuyển đột ngột được như vậy.

Hai năm qua trong giai đoạn đại dịch, các ngân hàng được phép áp dụng chính sách giãn nợ, cơ cấu lại nhóm nợ nên một số nhà băng báo cáo nợ xấu giảm. Tuy nhiên các chuyên gia tài chính đánh giá những con số này chưa hẳn là bức tranh thực bởi còn do lực đỡ của chính sách.

Nếu như Nghị định 42 không được gia hạn, hẳn nhiều ngân hàng sẽ phải báo cáo con số thực cao hơn nhiều mức hiện tại.

Quay lại trường hợp của Ngân hàng Bảo Việt, nhà băng này liệu đã dùng “tuyệt chiêu” gì để đưa nợ xấu giảm sốc đến vậy trong quý 4/2021, đặc biệt là nợ nhóm 5 (nợ có khả năng mất vốn) giảm đến 60% chỉ trong vòng 3 tháng.

Liệu đây là nỗ lực thực của ngân hàng trong quá trình xử lý nợ xấu hay chỉ là kỹ thuật tài chính để số liệu cuối năm “bớt xấu” hơn?

Bộ đệm dự phòng quá mỏng

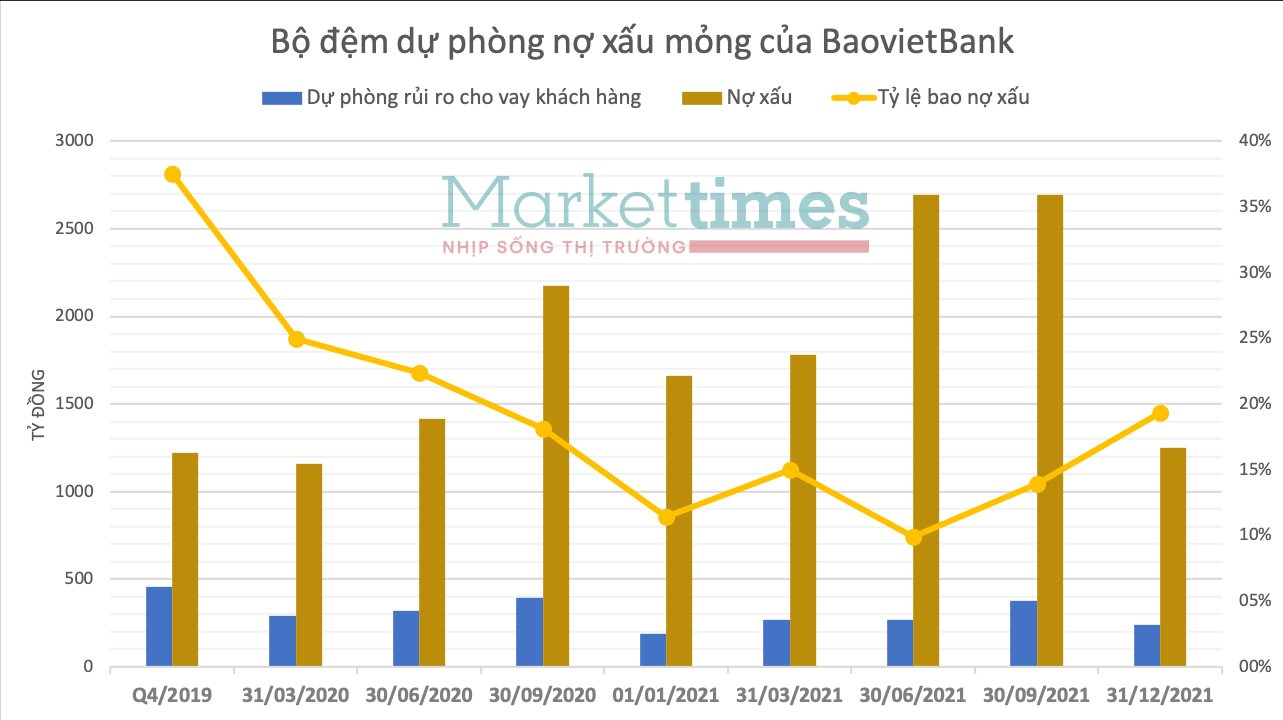

Thông thường, trong giai đoạn nền kinh tế bất ổn khiến chất lượng nợ tệ đi và có thể xảy ra khả năng mất vốn, hầu hết các nhà băng đều lựa chọn cách tăng dự phòng rủi ro cho vay khách hàng.

Đây là chỉ tiêu phần nào cho thấy cách ngân hàng quản lý rủi ro. Bộ đệm cao tương đương việc nhà băng đó sẽ ít bị ảnh hưởng hơn nếu xảy ra trường hợp xấu nhất là nợ xấu không thu hồi được và ngược lại.

Ở những ngân hàng thận trọng, tỷ lệ bao phủ nợ xấu từ 100% trở lên được đánh giá là an toàn. Trong khi đó, diễn biến ở Ngân hàng Bảo Việt lại có chiều hướng đi ngược lại.

Cụ thể, năm 2020, khi giá trị nợ xấu thấp hơn, tỷ lệ bao phủ nợ xấu của BaovietBank có lúc đạt trên 37%, một con số không quá thấp trong giai đoạn đó. Tuy nhiên, khi nợ xấu dần tăng và tăng mạnh, BaovietBank lại đột ngột cắt giảm dự phòng rủi ro cho vay.

Như con số thời điểm cuối quý 2/2021 cho thấy, giá trị nợ xấu cao nhất trong vòng 2 năm qua với giá trị 2.695 tỷ đồng, thế nhưng nhà băng này lại chỉ dành ra 266 tỷ đồng để dự phòng rủi ro, tương đương tỷ lệ bao nợ xấu lúc đó còn dưới 10% - mức bảo hiểm quá thấp.

Đến cuối năm 2021, do nợ xấu giảm mạnh nên tỷ lệ bao nợ xấu tăng lên 19,4%, tuy nhiên đây vẫn là tỷ lệ quá thấp trong ngành và cho thấy bộ đệm mỏng manh của ngân hàng thuộc nhà Tập đoàn Bảo Việt này (cuối năm 2021, Tập đoàn Bảo Việt vẫn đang nắm 49,52% vốn của BaovietBank).