Trụ sở Cục Thuế tỉnh Thái Nguyên. Nguồn: ITN

Miễn chục tỷ tiền thuế đất có đúng quy định?

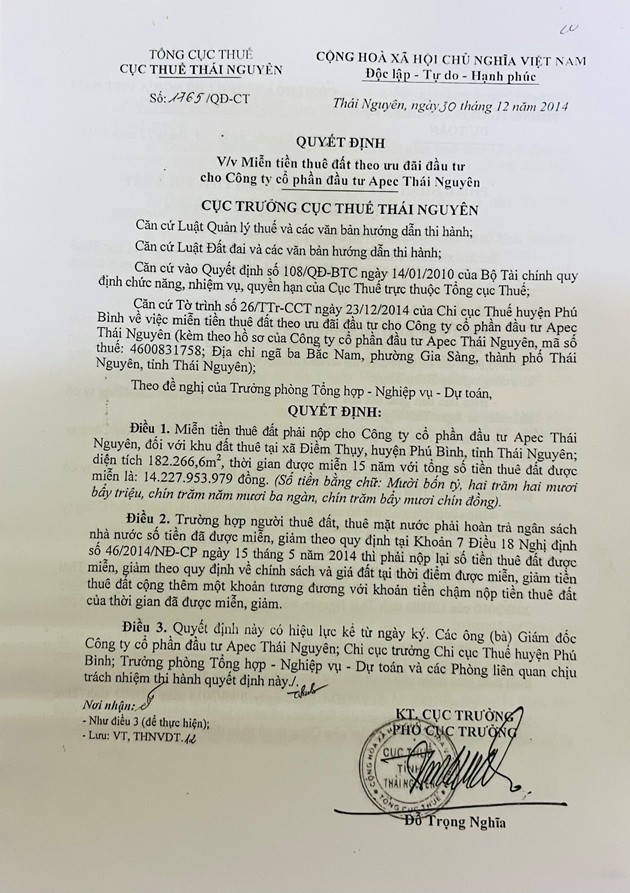

Theo phản ánh, Quyết định số 1765/QĐ-CT ngày 30/4/2014 của Cục thuế Thái Nguyên về việc miễn tiền thuê đất theo ưu đãi đầu tư cho Công ty Cổ phần Đầu tư Apec Thái Nguyên là sai quy định.

Khu công nghiệp (KCN) Điềm Thụy được Thủ tướng chấp thuận bổ sung vào quy hoạch các KCN mới tỉnh Thái Nguyên tại Công văn số 1854/TTg-KTN ngày 08/10/2009 v/v điều chỉnh, bổ sung quy hoạch các KCN tỉnh Thái Nguyên. Tuy nhiên, tại thời điểm ban hành Quyết định số 1765/QĐ-CT, UBND tỉnh Thái Nguyên chưa có quyết định thành lập KCN Điềm Thụy theo quy định của Nghị định 29/2008/NĐ-CP nên dự án đầu tư xây dựng và kinh doanh cơ sở hạ tầng KCN Điềm Thụy của Công ty Cổ phần Đầu tư Apec Thái Nguyên chưa đủ điều kiện để xác định là dự án đầu tư thuộc danh mục lĩnh vực đặc biệt ưu đãi đầu tư (Điểm 19, mục V, phần A phụ lục I kèm theo Nghị định 108/2006/NĐ-CP).

Khoản 3 Điều 12 Thông tư số 77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính chỉ hướng dẫn áp dụng hồi tố đối với dự án đang hoạt động mà được hưởng ưu đãi về miễn, giảm tiền thu đất theo quy định của văn bản pháp luật trước ngày Nghị định 46/2014/NĐ-CP có hiệu lực và có ngày bắt đầu tính tiền thuê đất trước ngày Nghị 46/2014/NĐ-CP có hiệu lực nhưng từ ngày Nghị định 46/2014/NĐ-CP có hiệu lực, doanh nghiệp thuê đất mới làm thủ tục xin miễn, giảm thì áp dụng quy định về miễn, giảm và các quy định khác theo Nghị định số 46/2014/NĐ-CP.

Tại thời điểm ban hành Quyết định miễn tiền thuê đất số 1765/QĐ-CT thì dự án đầu tư xây dựng và kinh doanh cơ sở hạ tầng KCN Điềm Thụy của Công ty Cổ phần Đầu tư Apec Thái Nguyên đang trong quá trình đầu tư, chưa đi vào hoạt động, thậm chí còn chậm tiến độ đầu tư.

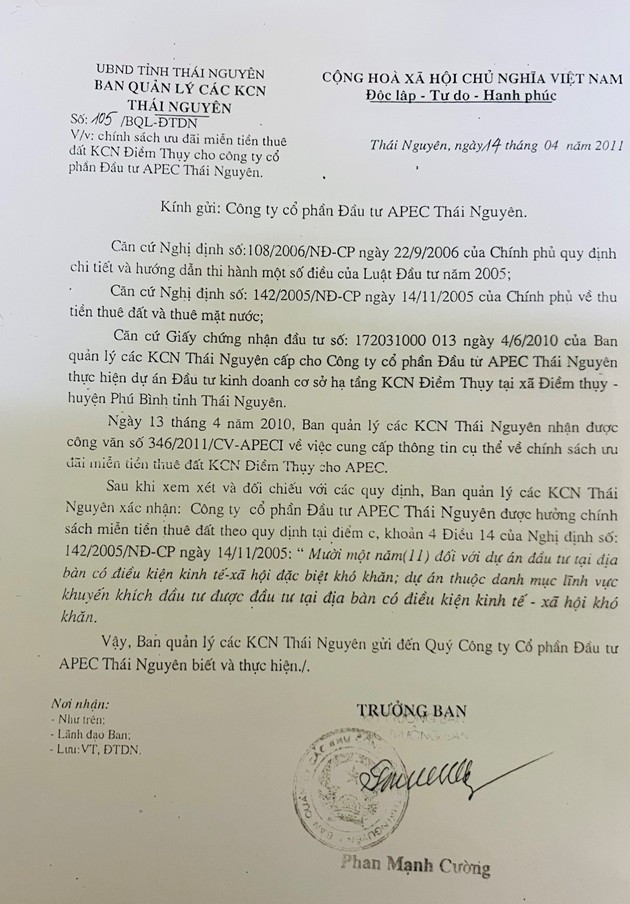

Tại Công văn số 105/BQL-ĐTDN ngày 14/4/2011 của Ban Quản lý (BQL) các KCN Thái Nguyên xác nhận dự án đầu tư xây dựng và kinh doanh cơ sở hạ tầng KCN Điềm Thụy của Công ty Cổ phần Đầu tư Apec Thái Nguyên được hưởng chính sách miễn tiền thuê đất 11 năm theo quy định tại điểm c khoản 4 Điều 14 Nghị định số 142/2005/NĐ-CP do đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn; biên bản làm việc ngày 05/11/2014 giữa Sở Tài chính, Sở Xây dựng, Sở Tài nguyên và Môi trường, Cục Thuế tỉnh Thái Nguyên, Sở Kế hoạch và Đầu tư, UBND huyện Phú Bình, Công ty Cổ phần Đầu tư Apec Thái Nguyên đã thống nhất thời gian dự án đầu tư xây dựng và kinh doanh cơ sở hạ tầng KCN Điềm Thụy của Công ty Cổ phần Đầu tư Apec Thái Nguyên là 11 năm theo Công văn số 105/BQL-ĐTDN ngày 14/4/2011 của BQL các KCN Thái Nguyên.

Công văn số 105/BQL-ĐTDN của BQL các KCN Thái Nguyên. Ảnh: CB

Công văn số 105/BQL-ĐTDN của BQL các KCN Thái Nguyên. Ảnh: CB

Tuy nhiên, không rõ vì do gì, Cục Thuế Thái Nguyên lại vận dụng chính sách miễn tiền thuê đất đối với dự án đang hoạt động (tại khoản 4 Điều 18 Nghị định 46/2014/NĐ-CP và khoản 3 Điều 12 Thông tư 77/2014/TT-BTC) để áp dụng đối với dự án do Công ty Cổ phần Apec Thái Nguyên đang đầu tư xây dựng, chưa đi vào hoạt động, thậm chí chậm tiến độ đầu tư, chưa có quyết định thành lập KCN của UBND tỉnh Thái Nguyên.

Tại Quyết định miễn tiền thuê đất số 1765/QĐ-CT, Cục Thuế đã áp dụng điểm d khoản 3 Điều 19 Nghị định 46/2014/NĐ-CP để miễn tiền thuê đất 15 năm tính từ ngày 20/9/2010 với số tiền 14.227.953.979 đồng cho Công ty Cổ phần Apec Thái Nguyên là vi phạm điểm c khoản 4 Điều 14 Nghị định số 142/2005/NĐ-CP (7 năm đối với dự án đầu tư vào địa bàn có điều kiện kinh tế - xã hội khó khăn).

Bên cạnh đó, toàn bộ hồ sơ tài liệu đề nghị miễn tiền thuê đất của Công ty Cổ phần Apec Thái Nguyên gửi Chi cục Thuế huyện Phú Bình, Cục Thuế tỉnh Thái Nguyên (ngày 22/12/2014) không đủ điều kiện để cơ quan thuế tiếp nhận vì ông Đỗ Hoài Trung - Phó Tổng Giám đốc (không phải người đại diện theo pháp luật của Công ty Cổ phần Apec Thái Nguyên) ký là vi phạm Điều 5, Điều 6 Thông tư số 156/2013/TT-BTC.

Hoàn thuế giá trị gia tăng có đúng quy định?

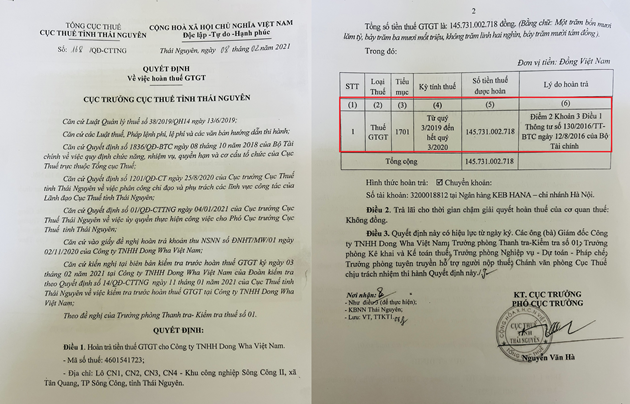

Một vụ việc khác, ngày 08/02/2021, Cục Thuế Thái Nguyên ban hành Quyết định số 168/QĐ-CT về việc hoàn thuế giá trị gia tăng (GTGT) của hóa đơn GTGT mua vào phát sinh trong giai đoạn đầu tư của dự án (kỳ hoàn thuế GTGT từ quý 03/2019 đến hết quý 3/2020) của Công ty TNHH Dongwha Việt Nam (MST 4601541723) với số tiền hơn 145 tỷ đồng.

Dự án MDF Dongwha Việt Nam được BQL các KCN Thái Nguyên cấp Giấy chứng nhận đăng ký đầu tư số 6508238418 lần đầu ngày 09/07/2019 cho Công ty TNHH Dongwha Việt Nam đầu tư xây dựng tại kKCN Sông Công II, xã Tân Quang, thành phố Sông Công.

Dự án MDF Dongwha Việt Nam có quy mô sản xuất 300.000m3 sản phẩm ván gỗ MDF/năm, 3.700.000m2 sản phẩm sàn gỗ công nghiệp/năm, 2.490 tấn Formalin/năm, 6.390 tấn keo Ure Formandehyde/năm thuộc danh mục các loại hình sản xuất công nghiệp có nguy cơ gây ô nhiễm môi trường nhóm I, Phụ lục IIa, Mục I ban hành kèm theo Nghị định 40/2019/NĐ-CP.

Theo báo cáo đánh giá tác động môi trường (ĐMT) dự án xây dựng hạ tầng KCN Sông Công II được Bộ Tài nguyên và Môi trường (TN&MT) phê duyệt tại Quyết định số 2599/QĐ-BTNMT ngày 16/8/2018, KCN ưu tiên thu hút ngành nghề đầu tư gồm: Ngành cơ khí chế tạo máy, cơ sở, sản xuất, lắp ráp ô tô, ngành sản xuất điện tử; ngành dệt, may không có ngành sản xuất sản phẩm từ gỗ MDF, gỗ công nghiệp và hóa chất.

UBND tỉnh Thái Nguyên cũng chưa ban hành Quyết định thành lập KCN Sông Công II.

Tại Công văn số 61/STNMT-BVMT ngày 10/01/2020 của Sở TN&MT về việc chưa xem xét hồ sơ ĐTM Dự án MDF Dongwha Việt Nam tại các lô CN1, CN2, CN3, CN4, KCN Sông Công II ghi rõ: “Việc triển khai dự án chỉ được thực hiện sau khi đã có chấp thuận của Bộ TN&MT vào báo cáo ĐTM dự án được phê duyệt theo quy định.”.

Ngày 23/6/2020, hội đồng thẩm định của Sở TN&MT tỉnh mới thông qua báo cáo ĐTM của Dự án MDF Dongwha Việt Nam tại KCN Sông Công II. Theo đó, đề nghị Công ty TNHH Dongwha Việt Nam chỉnh sửa lại dự án, bổ sung, hoàn chỉnh báo cáo ĐTM theo ý kiến của hội đồng thẩm định để có cơ sở trình UBND tỉnh phê duyệt theo quy định của pháp luật.

Do đó, Công ty TNHH Dongwha Việt Nam triển khai dự án khi chưa có quyết định phê duyệt ĐTM của UBND tỉnh Thái Nguyên là trái quy định và Quyết định hoàn thuế GTGT số 168/QĐ-CT ngày 08/02/2021 của Cục Thuế Thái Nguyên cho dự án đầu tư của Công ty TNHH Dongwha Việt Nam từ kỳ khai thuế quý 3/2019 đến hết quý 3/2020 với số tiền 145 tỷ đồng (trong đó hoàn thuế GTGT của hóa đơn GTGT mua vào phát sinh từ quý 3/2019 đến quý 2/2020 là 12,5 tỷ đồng - thời kỳ chưa được triển khai đầu tư do chưa có quyết định phê duyệt ĐTM cho Công ty Dongwha) vi phạm khoản 3 Điều 1 Thông tư số 130/2016/TT-BTC của Bộ Tài chính: “c) Cơ sở kinh doanh không được hoàn thuế GTGT mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp: c.2) Dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật Đầu tư là dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện nhưng cơ sở kinh doanh chưa được cấp giấy phép kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; chưa được cấp giấy chứng nhận đủ điều kiện kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; chưa có văn bản của cơ quan Nhà nước có thẩm quyền cho phép đầu tư kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; hoặc chưa đáp ứng được điều kiện để thực hiện đầu tư kinh doanh có điều kiện mà không cần phải có xác nhận, chấp thuận dưới hình thức văn bản theo quy định của pháp luật về đầu tư”.

Rõ ràng, dự án của Công ty Dongwha tại KCN Sông Công II là dự án đầu tư kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện về môi trường nhưng Cục Thuế Thái Nguyên đã hoàn thuế GTGT cho cả thời gian dự án chưa có quyết định phê duyệt ĐTM của UBND tỉnh Thái Nguyên là có dấu hiệu không đúng quy định.

Việc này cần phải thanh tra, kiểm tra, nếu phát hiện sai phạm cần thu hồi số tiền thuế GTGT đã hoàn sai quy định.