Năm 2026 được dự báo sẽ là giai đoạn cạnh tranh khốc liệt của hàng không Việt Nam, khi Sun Phuquoc Airways chính thức gia nhập đường băng, Vietravel Airlines đổi chủ sở hữu, Bamboo Airways tái xuất, trong khi Vietnam Airlines Group và Vietjet Air tiếp tục giữ vai trò hai trụ cột của thị trường.

Giữa tháng 12/2025, Sun Phuquoc Airways đã tiếp nhận chiếc Airbus A321NX thứ 5, đều là máy bay mới 100% xuất xưởng từ nhà máy Airbus tại Hamburg (Đức). Với tốc độ bổ sung đội bay nhanh hiếm thấy đối với một hãng vừa khai thác từ tháng 11/2025, Sun Phuquoc Airways đang đẩy mạnh kế hoạch hoàn thiện đội tàu bay hiện đại và mở rộng mạng đường bay quốc tế ngay trong năm 2026.

Trong diễn biến khác, Vietjet Air - hãng hàng không chi phí thấp của tỷ phú Nguyễn Thị Phương Thảo cũng không đứng ngoài cuộc khi chỉ trong chưa đầy một tháng đã tiếp nhận thêm hơn 20 tàu bay, đánh dấu đợt tăng cường đội bay lớn nhất trong lịch sử hoạt động của hãng.

Thị trường nội địa vì thế nóng dần lên từ nửa cuối năm 2025. Vietravel Airlines được Tập đoàn T&T của bầu Hiển rót thêm vốn, trong khi Sun Phuquoc Airways triển khai các đợt tuyển dụng quy mô lớn ngay từ những ngày đầu chào sân. Đến quý IV, Bamboo Airways trở lại tay tập đoàn sáng lập FLC, chính thức tái nhập cuộc, góp phần đẩy cuộc đua trên bầu trời Việt Nam bước sang một chu kỳ cạnh tranh mới.

Với Vietnam Airlines, hãng hàng không quốc gia đặt mục tiêu đảm bảo tăng trưởng 2 con số. Trong năm 2026, ãng dự kiến khai thác 176.600 chuyến bay, lượng hành khách vận chuyển trên 29 triệu khách (tăng 13% so với năm 2025).

Những động thái này phần nào báo hiệu cuộc đua các hãng bay Việt Nam tiếp tục sôi động năm nay.

Trước diễn biến này, bước sang năm 2026, nhóm phân tích của Chứng khoán MB (MBS) nhận định ngành hàng không Việt Nam sẽ duy trì đà tăng trưởng mạnh mẽ, chính thức quay trở lại tốc độ phát triển như thời điểm trước đại dịch Covid-19 nhờ sự phục hồi toàn diện của lưu lượng hành khách.

Động lực tăng trưởng chính được MBS dự báo sẽ đến từ sự bùng nổ của lượng khách quốc tế, được hỗ trợ bởi các chính sách miễn thị thực linh hoạt cùng lợi thế về môi trường chính trị ổn định và chi phí sinh hoạt hợp lý giúp Việt Nam giữ vững vị thế là điểm đến hấp dẫn.

Bên cạnh đó, việc mở rộng hạ tầng sân bay và sự gia tăng nguồn cung tàu bay khi các sự cố động cơ dần được khắc phục được MBS đánh giá sẽ giúp nâng cao năng lực vận hành, đáp ứng nhu cầu du lịch đang ngày một tăng cao và góp phần bình ổn giá vé máy bay.

Cụ thể về các phân khúc thị trường, MBS kỳ vọng số lượng hành khách quốc tế sẽ đạt khoảng 52 triệu lượt vào năm 2026, tăng 13,9% so với cùng kỳ và trở thành đầu tàu đưa toàn ngành vượt qua giai đoạn khó khăn.

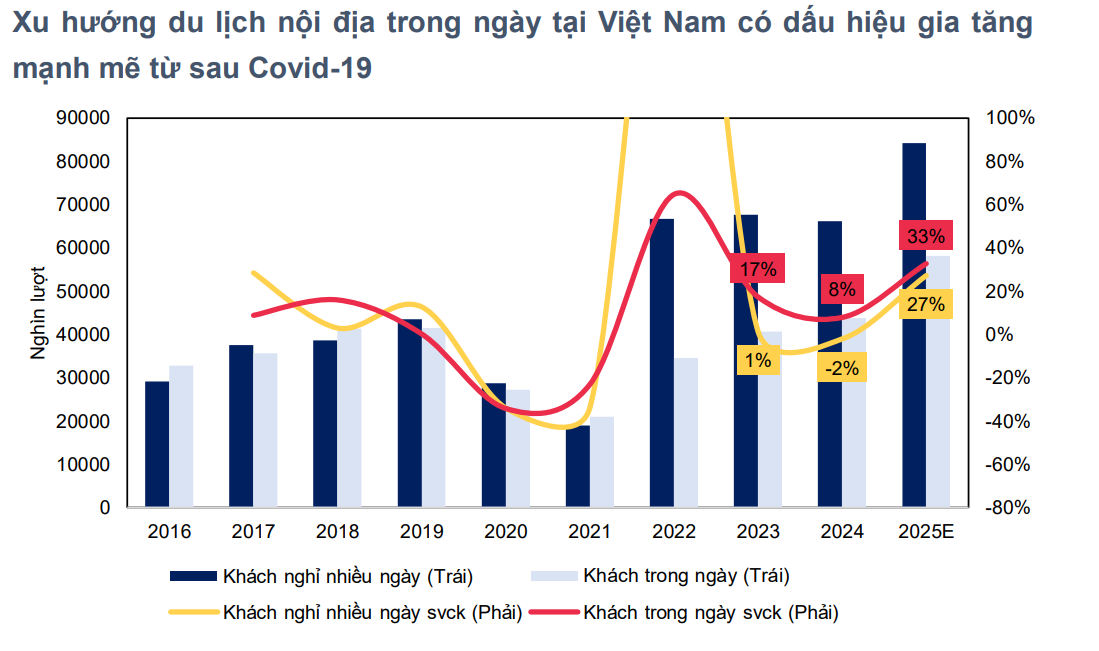

Đối với thị trường nội địa, MBS dự báo lượng khách qua các cảng hàng không sẽ tiếp tục phục hồi và duy trì mức tăng ổn định khoảng 5% so với cùng kỳ, đạt xấp xỉ 75 triệu lượt khách.

MBS nhận thấy xu hướng du lịch của người dân đã có sự thay đổi rõ rệt sau đại dịch khi khách hàng ưu tiên sự an toàn, tiện lợi và các trải nghiệm mới như du lịch khám phá thiên nhiên hay du lịch văn hóa - ẩm thực bản địa, dẫn đến sự phổ biến của các chuyến đi ngắn ngày nhưng thường xuyên hơn trong năm.

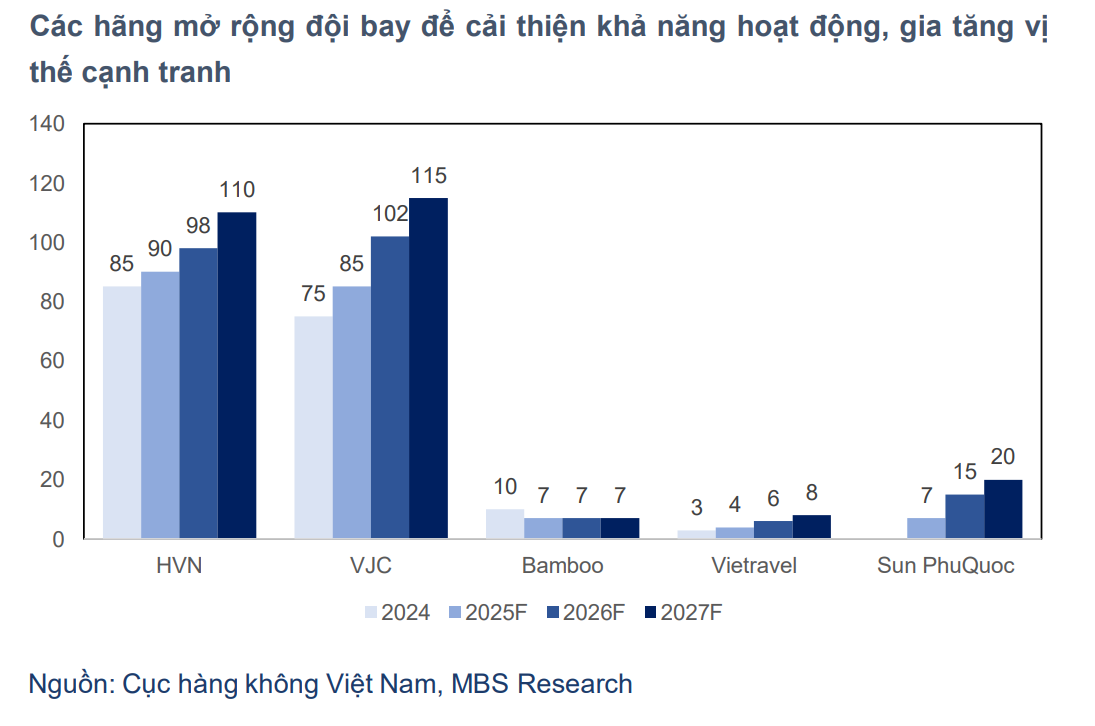

Mặc dù sản lượng hành khách gia tăng, MBS dự báo áp lực cạnh tranh giữa các doanh nghiệp vận tải nội địa sẽ trở nên gay gắt hơn trong năm 2026 do tốc độ gia tăng đội bay có xu hướng nhanh hơn tốc độ tăng trưởng lượng khách. Sự gia nhập của các hãng bay mới như SunPhuQuoc Airways cùng với sự trở lại của Bamboo Airways sau quá trình tái cơ cấu được MBS nhận định là những yếu tố sẽ tác động trực tiếp đến thị phần của các doanh nghiệp hiện hữu.

Tuy nhiên, MBS đánh giá các hãng hàng không lớn như Vietnam Airlines (HVN) và Vietjet (VJC) sẽ không bị ảnh hưởng quá nhiều nhờ chiến lược đẩy mạnh khai thác các đường bay quốc tế tới Ấn Độ, Hàn Quốc, Trung Quốc - những thị trường tiềm năng có nhu cầu lớn và biên lợi nhuận cao hơn so với thị trường nội địa.

Về khía cạnh chi phí và tài chính, MBS dự báo giá nhiên liệu bay sẽ duy trì ở mức thấp, dao động quanh mức 2,2 USD/gallon trong năm 2026, chỉ tăng nhẹ khoảng 2% so với trung bình năm 2025 nhờ giá dầu thô ổn định quanh vùng 55-60 USD/thùng. Điều này được MBS kỳ vọng sẽ giúp cải thiện biên lợi nhuận gộp cho các doanh nghiệp vận tải hàng không và giảm bớt áp lực lên giá vé.

Tuy nhiên, MBS cũng lưu ý rằng các doanh nghiệp trong nhóm cảng và vận tải sẽ chịu ảnh hưởng đáng kể từ biến động tỷ giá USD/VND và JPY/VND, trong đó Vietnam Airlines Tổng công ty Cảng hàng không Việt Nam (ACV) thường chịu áp lực lỗ tỷ giá ròng, còn Vietjet có thể được hưởng lợi nhờ nguồn thu ngoại tệ từ mạng lưới bay quốc tế rộng khắp.

Một trong những cột mốc quan trọng nhất của năm 2026 là việc Sân bay Quốc tế Long Thành dự kiến sẽ đi vào khai thác thương mại trong nửa đầu năm.

MBS nhận định đây là dự án trọng điểm quốc gia, không chỉ giúp giải quyết tình trạng quá tải tại sân bay Tân Sơn Nhất mà còn tạo ra một làn sóng dịch chuyển luồng khách quốc tế mới.

MBS đánh giá khi sân bay Quốc tế Long Thành đi vào khai thác, luồng khách quốc tế có xu hướng dịch chuyển mạnh về phía sân bay Long Thành, cũng như hỗ trợ các hãng hàng không trong nước nâng cao hiệu quả khai thác, giảm tình trạng hạn chế điều phối, phù hợp với kế hoạch mở rộng đội bay, phát triển khả năng khai thác tuyến quốc tế của các hãng hàng không Việt Nam.

Đồng thời, việc các doanh nghiệp tư nhân đẩy mạnh đầu tư vào hạ tầng sân bay cũng được MBS đánh giá là sẽ tạo nên một làn sóng phát triển mới, giúp nâng cao năng lực khai thác và vị thế cạnh tranh của toàn ngành hàng không Việt Nam trong trung và dài hạn. Ngoài ra khi công suất sân bay được mở rộng, các doanh nghiệp hỗ trợ ở các cảng hàng không sẽ được hưởng lợi khi thị trường cho các dịch vụ suất ăn, phục vụ mặt đất và bán lẻ phi hàng không cũng tăng trưởng tích cực

Với triển vọng lạc quan của toàn ngành, MBS lựa chọn HVN và ACV cho chiến lược đầu tư năm 2026 dựa trên vị thế đầu ngành và triển vọng lợi nhuận tích cực. Đối với HVN, MBS kỳ vọng doanh nghiệp sẽ bứt phá sau khi hoàn tất cơ cấu tài chính, thoát âm vốn chủ sở hữu và mở rộng đội bay để đáp ứng nhu cầu thị trường quốc tế. Trong khi đó, MBS dự báo ACV sẽ sở hữu tiềm năng tăng trưởng lợi nhuận lớn sau khi sân bay Long Thành chính thức vận hành và doanh nghiệp hoàn tất định giá tài sản khu bay để làm cơ sở niêm yết trên sàn HSX.