Đua nhau bán chéo bảo hiểm

Vài tháng gần đây, chị Hải Hà (Hà Nội) liên tiếp được các nhân viên ngân hàng Techcombank, VIB và MB gọi mời chào mua bảo hiểm. Những lần mời mua bảo hiểm nhân thọ, bảo hiểm sức khỏe đều bị chị Hà từ chối vì cả gia đình chị gồm 4 người đều tham gia bảo hiểm của một hãng khác trước đó nhiều năm.

Tuy nhiên, trước sự mời chào nhiệt tình cùng thông tin gói bảo hiểm hấp dẫn, chị Hà cho biết đang cân nhắc có nên mua bảo hiểm nhân thọ hay không, bởi có ngân hàng đang áp dụng trả tiền bảo hiểm qua thẻ tín dụng và có mức hoàn tiền ưu đãi.

Câu chuyện người dân liên tục nhận được lời mời chào mua bảo hiểm của các nhân viên ngân hàng không còn là chuyện lạ. Trong các nguồn thu từ phí hiện nay, nguồn thu từ phí bảo hiểm ngày càng chiếm thị phần lớn, đóng góp quan trọng vào “bức tranh” lợi nhuận của các ngân hàng.

Theo báo cáo tài chính quý 2/2022 của các ngân hàng có thuyết minh về khoản mục thu từ hoạt động kinh doanh bảo hiểm cho thấy, ngoại trừ VIB, các ngân hàng khác thu nhập từ kinh doanh và dịch vụ bảo hiểm, hoa hồng dịch vụ bảo hiểm, hỗ trợ đại lý bảo hiểm tăng từ 11% tới 33,3%.

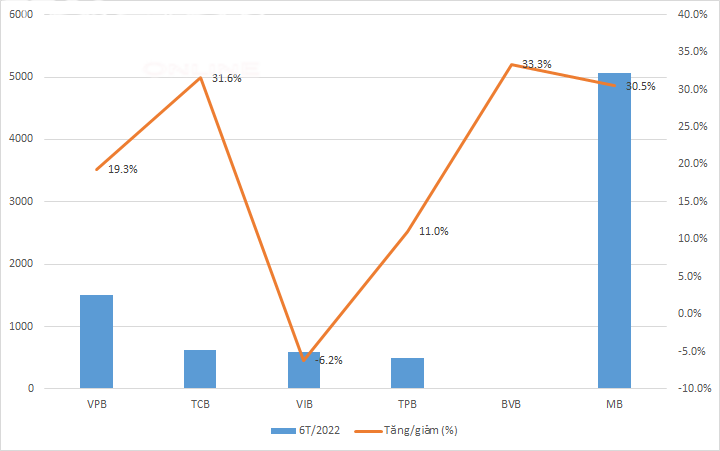

Xét về giá trị tuyệt đối, MB là ngân hàng đang có nguồn thu từ dịch vụ bảo hiểm cao nhất lên tới hơn 5.000 tỷ đồng trong 6 tháng. Tiếp theo là VPBank với 1.570 tỷ đồng, Techcombank là 617 tỷ đồng, VIB đạt 587 tỷ đồng, TPBank đạt 493 tỷ đồng, Bản Việt đạt 16 tỷ đồng…

Tuy nhiên, xét về giá trị tăng trưởng, Bản Việt ghi nhận tốc độ tăng trưởng cao nhất lên đến 33,3%, Techcombank là 31,6%, MB đứng thứ 3 là 30,5%, VPBank đạt 19,3%, TPBank là 11%. Trong khi đó, VIB ghi nhận tốc độ tăng trưởng giảm so với cùng kỳ là -6,2%.

Theo ghi nhận của phóng viên, việc nhân viên ngân hàng tận dụng nguồn khách hàng sẵn có để bán chéo thêm sản phẩm bảo hiểm nhân thọ nở rộ trong thời gian gần đây, nhất là khi chỉ tiêu tín dụng (room) được Ngân hàng Nhà nước Việt Nam (NHNN) giao cho các ngân hàng mỗi năm dần thu hẹp. "Room" tín dụng hẹp khiến nguồn thu từ lãi giảm đi và ngân hàng phải tìm kiếm thêm nguồn thu khác từ phí.

Theo số liệu mới nhất NHNN công bố, tăng trưởng tín dụng toàn ngành ngân hàng tính đến ngày 20/7 đã đạt 9,27% so với cuối năm 2021 và tăng 16,61% so với cùng kỳ năm 2021. Mức tăng trưởng kể trên đã cao hơn nhiều so với mức 6,47% trong gần 7 tháng đầu năm 2021. Tín dụng tăng trưởng mạnh trong những tháng đầu năm khiến nhiều ngân hàng rơi vào tình trạng cạn ''room'' tín dụng mà NHNN tạm cấp hồi đầu năm.

Bù đắp nguồn thu tín dụng

Trong bối cảnh việc gần hết “room” tín dụng đã ảnh hưởng tới hoạt động cho vay, quan điểm của NHNN đưa ra gần đây vẫn kiên định với mục tiêu tăng trưởng tín dụng cả năm ở mức 14%. Tính đến cuối tháng 7, cơ quan quản lý vẫn chưa nới room tăng trưởng tín dụng cho ngân hàng nào. Đồng thời cơ quan này kiên quyết không nới lỏng điều kiện cấp tín dụng.

Trước tình trạng chỉ tiêu tăng trưởng tín dụng bị siết chặt, các ngân hàng buộc phải tìm nguồn thu từ dịch vụ, trong đó có việc bán bảo hiểm nhân thọ...

Theo các chuyên gia, thị trường bảo hiểm Việt Nam được đánh giá là tiềm năng với tỷ lệ thâm nhập và phí bảo hiểm bình quân ở mức thấp. Số người tham gia bảo hiểm nhân thọ chỉ khoảng 10 triệu người tương đương với khoảng 10% dân số. Bộ Tài chính dự kiến nâng tỷ lệ này lên 15% vào năm 2025.

Trên cơ sở này, các ngân hàng cạnh tranh nhau rất quyết liệt và các công ty bảo hiểm lớn cũng tìm nhiều cách để có thể "chen chân" vào các ngân hàng thông qua các hợp đồng ký kết phân phối độc quyền bảo hiểm.

Đơn cử, Ngân hàng VPB đang triển khai phân phối 2 hợp đồng bảo hiểm song song: bảo hiểm nhân thọ với AIA và bảo hiểm phi nhân thọ với OPES. Ngân hàng VIB đang đàm phán lại giá trị hợp đồng bảo hiểm với Prudential. Tương tự, LienVietPostBank đang đàm phán với các đối tác khi hợp đồng với Dai-ichi Life vừa hết hạn trong tháng 5. HDBank đang xem xét, ký đàm phán hợp đồng độc quyền bảo hiểm với đối tác độc quyền bảo hiểm.

Công ty Chứng khoán Yuanta Việt Nam (FSC) nhận định, bancassurance sẽ trở thành 1 trong 2 nguồn tăng tưởng từ khoản phí thu được của các ngân hàng. Các ngân hàng sẽ tiếp tục được ghi nhận các khoản phí trả trước phân bổ từ các thương vụ ký kết độc quyền với các công ty bảo hiểm.

FSC kỳ vọng vọng doanh thu từ bancassurance sẽ đóng góp nhiều hơn vào tổng thu nhập phi, khoảng 50% trong thời gian tới. Ngoài việc đóng góp vào thu nhập phí, bancassurance còn giúp các ngân hàng khái thác thêm nhiều lợi ích khác từ khách hàng mà không phải tiêu tốn nhiều vốn của ngân hàng, từ đó giúp thúc đẩy lợi nhuận trên vốn chủ sở hữu hay lợi nhuận trên vốn (ROE) của các ngân hàng.