Thông tin ứng dụng cho vay ngang hàng VO247 không cho nhà đầu tư rút tiền, muốn phá sản, để nhà đầu tư tự thanh lý tài sản như một “hồi chuông” cảnh tỉnh nhà đầu tư khi tham gia vào hình thức đầu tư này.

Lợi nhuận cao kèm rủi ro lớn

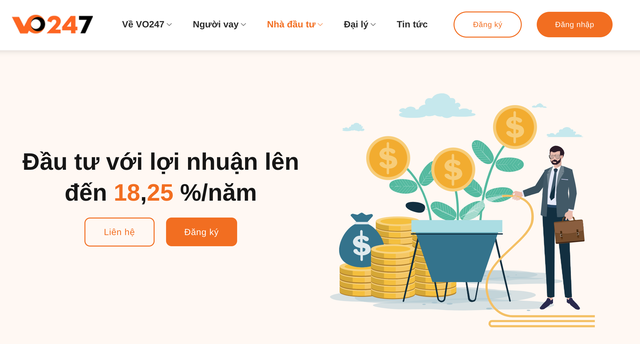

Theo giới thiệu trên website vayonline 247.vn, VO247 là ứng dụng do Công ty cổ phần Công nghệ tài chính VO247 sở hữu và điều hành. VO247 là công ty công nghệ tài chính kết nối người vay và người cho vay tại Việt Nam. Ứng dụng VO247 được sáng tạo và phát triển do đội ngũ người Việt và được rất nhiều nhà đầu tư cũng như người vay sử dụng.

Ra mắt năm 2019, hiện tại qua hơn 2 năm hoạt động và phát triển, VO247 đã có 6.000 nhà đầu tư và gần 70.000 người vay.

Theo VO247, khi đầu tư qua ứng dụng này, nhà đầu tư nhận về lãi suất lên đến 18,25%/năm, thao tác đầu tư đơn giản, rút tiền và lãi suất nhanh chóng. Tiền đầu tư và lãi sẽ được chuyển về tài khoản ngay khi đến hạn.

Có thể thấy, mức lãi suất mà VO247 đưa ra là khá cao so với các kênh đầu tư tài chính ngắn hạn khác, bao gồm tiền gửi tiết kiệm, cổ phiếu, trái phiếu… Cụ thể, lợi nhuận đầu tư của VO247 sẽ dao động từ 18 - 18,25%/năm. Nhà đầu tư chỉ cần số vốn ban đầu là 500.000 đồng.

Tại buổi họp trực tuyến với các nhà đầu tư rót tiền vào ứng dụng cho vay này. Một nhà đầu tư tham gia buổi họp cho biết, nhà đầu tư muốn cho VO247 tiếp tục duy trì hoạt động, tái cơ cấu để có cơ hội trả nợ cho nhà đầu tư. Tuy nhiên, lãnh đạo công ty này lại không muốn tiếp tục duy trì Công ty, đề xuất cho Công ty phá sản, nhà đầu tư tự thanh lý tài sản đảm bảo.

Đây là lý do khiến nhà đầu tư rất bức xúc, bởi hiện nay tổng số tiền mà VO247 cần trả cho các nhà đầu tư, bao gồm cả gốc và lãi, vào khoảng 150 tỷ đồng. Trong khi đó, giá trị các tài sản VO247 đang sở hữu ước tính khoảng 120 tỷ đồng. Chính vì vậy, kể cả thanh lý tài sản đảm bảo thì nhà đầu tư cũng mất tiền.

Chiều ngày 30/11, tại cuộc gặp gỡ với nhà đầu tư, ông Trần Việt Vĩnh, CEO Fiin Credit cho biết, sẽ cùng với VO247 giải quyết các nghĩa vụ với nhà đầu tư. Theo đó, ông đề xuất 2 giải pháp: Thứ nhất, Fiin Credit sẽ chịu trách nhiệm cùng VO247 tổ chức, duy trì hoạt động của VO247 nhằm thu hồi nợ, thanh lý tài sản, trả tiền cho nhà đầu tư. Trong thời gian này, VO247 sẽ không tiến hành giải ngân khoản vay mới. “Sau khi VO247 thực hiện thu hồi nợ, thanh lý tài sản và hoàn trả tiền, nếu VO247 hoặc CEO Tạ Thanh Long không hoàn trả được hết, tính tới thời điểm chốt sổ trên hệ thống, cá nhân tôi cùng Fiin Credit sẽ đứng ra trả toàn bộ số nợ còn lại”, ông Vĩnh cam kết.

Theo NHNN, hiện số lượng các công ty có hoạt động hoặc tham gia cung ứng dịch vụ, giải pháp fintech tại Việt Nam đã tăng nhanh chóng, từ khoảng 40 công ty vào cuối năm 2016 đã tăng đến khoảng 200 công ty ở thời điểm hiện tại. Các công ty này hoạt động trong nhiều mảng, lĩnh vực khác nhau như: thanh toán, cho vay ngang hàng, chấm điểm tín dụng.

Phương án thứ hai, Fiin Credit, VO247 và nhà đầu tư có thể thực hiện lấy số liệu để xác nhận và làm hợp đồng 3 bên, cho phép VO247, hoặc Fiin Credit nhận nợ số tiền của nhà đầu tư trên hệ thống. Khi đó, VO247 hoặc Fiin sẽ trở thành “con nợ” và có trách nhiệm trả nợ cho nhà đầu tư trong vòng 12 tháng.

Ngoài ra, ông Vĩnh đề xuất: “Mức lãi suất mà VO247 cam kết trước đây với nhà đầu tư là 18 - 18,25%/năm. Chúng tôi mong khách hàng có thể chấp nhận mức lãi suất khoảng 15 -16%/năm, hợp lý cho cả hai bên và giảm bớt gánh nặng cho chúng tôi”.

Cấp bách đưa cho vay ngang hàng vào khuôn khổ

Từ vụ việc mất thanh khoản của VO247 có thể thấy, nhà đầu tư cho vay qua VO247 đối diện 2 nhóm rủi ro: Thứ nhất là các vấn đề pháp lý (chưa có quy định pháp luật điều chỉnh); thứ hai là rủi ro quản trị (không thể giám sát, nắm bắt được tình hình tài chính và hoạt động của VO247).

Thực tế, nhà đầu tư hoàn toàn “mù tịt” về tỷ lệ nợ xấu, năng lực thẩm định, xét duyệt hồ sơ vay cho vay… Chỉ cần nợ xấu lớn, các công ty như VO247 sẽ phải gánh khoản lãi 18%/năm trả cho nhà đầu tư và chịu “ôm” nợ từ người đi vay, hoàn toàn có thể rơi vào trường hợp mất khả năng thanh toán.

Theo quy định, công ty làm dịch vụ cho vay ngang hàng chỉ làm trung gian kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư), nhưng thực tế nhiều app cho vay hoạt động không khác gì một tổ chức tín dụng khi huy động vốn từ tổ chức, cá nhân sau đó cho vay với lãi suất "cắt cổ".

Giới chuyên gia ước tính, dù chưa được pháp luật thừa nhận và đang hoạt động dưới “vỏ” là tư vấn đầu tư, song các công ty P2P đã thu hút được hàng triệu người vay và gửi tiền. Tổng doanh số cho vay theo hình thức P2P tại Việt Nam hiện lên tới cả trăm ngàn tỷ đồng.

Nhận xét về thực trạng trên, chuyên gia tài chính – ngân hàng TS. Nguyễn Trí Hiếu chia sẻ: Bản chất P2P Lending là mô hình công nghệ kết nối, mục đích nền tảng này ra đời nhằm kết nối người cần vốn là những doanh nghiệp, hộ kinh doanh uy tín, minh bạch, có khả năng trả nợ tốt với cộng đồng nhà đầu tư. Tuy nhiên, đã không ít tổ chức lừa đảo, trá hình P2P Lending lấy tiền của những nhà đầu tư “nhẹ dạ cả tin”.

Hơn nữa, cũng có rất nhiều công ty P2P Lending nổi lên như một phong trào, bản thân những người thành lập, đội ngũ chuyên gia chưa có đủ năng lực, kinh nghiệm để làm tốt công tác quản lý rủi ro, không sàng lọc được khách hàng tốt dẫn đến nợ xấu thiếu kiểm soát.

“Công ty P2P chỉ là trung gian giữa tư vấn, môi giới, song cũng đóng vai trò na ná như nhà băng. Vì vậy, cần phải quy định chặt chẽ điều kiện hoạt động và trách nhiệm các bên để thị trường phát triển lành mạnh, an toàn”, ông Hiếu kiến nghị.

Nhiều chuyên gia cũng kiến nghị, mô hình P2P không chỉ có rủi ro, mà có ý nghĩa rất lớn đối với tài chính toàn diện ở nước ta. Vì vậy, không nên vì lo lắng rủi ro mà cấm đoán, thay vào đó phải có khung khổ pháp lý rõ ràng.

Hiện Chính phủ vừa chỉ đạo Ngân hàng Nhà nước xây dựng phương án thí điểm cho vay ngang hàng và dự kiến đưa loại hình kinh doanh này vào nhóm ngành nghề kinh doanh có điều kiện. Một khi có hành lang pháp lý, nhà đầu tư sẽ phần nào hạn chế bớt rủi ro.

Tuy nhiên, các nhà đầu tư vẫn luôn phải tỉnh táo trước những lời mời chào vô căn cứ, thông tin thiếu minh bạch để đảm bảo quyền lợi của bản thân. Việc lựa chọn kênh đầu tư không chỉ đánh giá dựa trên biên độ lợi nhuận hấp dẫn còn là hệ thống quản lý rủi ro, minh bạch, uy tín, ban lãnh đạo có năng lực, kinh nghiệm để lựa chọn và đầu tư, giúp giảm thiểu rủi ro, đảm bảo quyền lợi đầu tư.