Tàn dư của cú sốc trái phiếu doanh nghiệp Tân Hoàng Minh thật nặng nề. Thị trường trái phiếu khựng lại. Thị trường chứng khoán đỏ lửa. Doanh nghiệp hoang mang. Nhà đầu tư tháo chạy. Chính phủ quan tâm, lo lắng. Quốc hội đặt nhiều câu hỏi chất vấn. Trước sức ép từ nhiều phía, Bộ Tài chính đang tìm cách siết chặt thị trường này, cả cung lẫn cầu. Từ đây, một quả bom khác lớn hơn đang dần được kích hoạt: hiểm họa vỡ nợ chéo. Làm thế nào để kiểm soát rủi ro trái phiếu doanh nghiệp mà vẫn khuyến khích thị trường nợ phát triển đòi hỏi một cuộc cách mạng về cơ chế cho thị trường vốn.

|

| Sau sự cố trái phiếu Tân Hoàng Minh, thị trường chứng khoán lao dốc không phanh |

Kỳ 3: Bóng dáng khủng hoảng nợ manh nha xuất hiện

Hiệu ứng tuyết lở bắt đầu xuất hiện

Trao đổi với phóng viên Báo Đầu tư, Giám đốc một doanh nghiệp bất động sản cho hay, đầu tháng 4/2022, khi sự cố Tân Hoàng Minh vừa xảy ra, công ty ông phải triệu tập gấp lãnh đạo chủ chốt họp ngay trong đêm, phiên họp kéo dài đến 3h sáng.

“Ngân hàng gửi thư thông báo ngừng cấp tín dụng, phương án phát hành TPDN như đã định cũng đổ bể. Chúng tôi chỉ còn cách phân công nhau đi thu hồi công nợ, dừng tất cả dự án mới bắt đầu triển khai, dồn tiền vào một vài dự án sắp hoàn thành để nhanh chóng thu tiền về trả nợ đối tác, trả nợ ngân hàng”, vị Giám đốc thở dài.

Theo vị Giám đốc trên, nỗi lo lớn nhất của công ty không phải là tạm dừng vài dự án, mà là núi nợ TPDN và nợ ngân hàng sắp đến kỳ đáo hạn. Nếu dòng vốn bị khựng lại, doanh nghiệp sẽ không có nguồn để trả nợ.

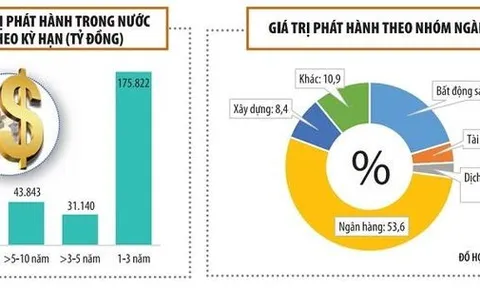

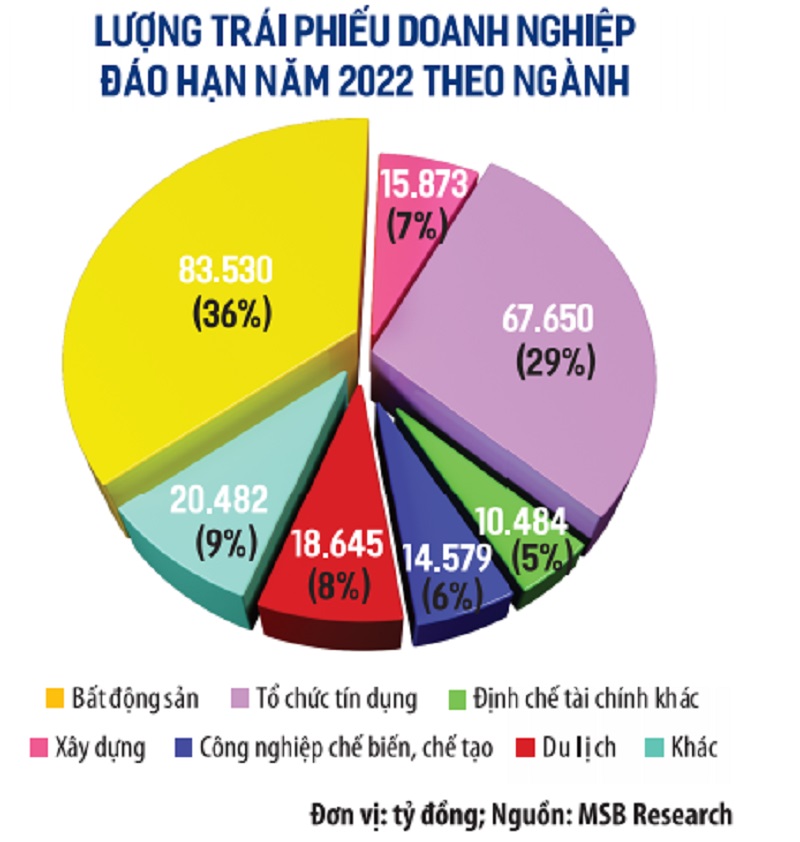

Theo số liệu của Trung tâm Nghiên cứu kinh tế (Ngân hàng MSB), tổng khối lượng TPDN đáo hạn trong năm 2022 là 231.000 tỷ đồng. Còn thống kê của FiinGroup cho thấy, khoảng 60% giá trị trái phiếu đang lưu hành sẽ đáo hạn trong năm 2023-2024. Như vậy, nhu cầu tái tài trợ các khoản TPDN đáo hạn từ nay đến năm 2024 lên tới gần 1 triệu tỷ đồng, chưa kể số vốn cần huy động để triển khai các dự án mới. Trong bối cảnh tín dụng và TPDN đều bị thắt chặt, hàng loạt doanh nghiệp đang “ngồi trên đống lửa”.

Ông Khổng Phan Đức, Chủ tịch HĐTV VietinBank Capital cho hay, chỉ tính riêng một doanh nghiệp bất động sản mà ông đang theo dõi, lượng phát hành TPDN năm 2021 và quý I/2022 lên tới 34.000 tỷ đồng, đa phần có kỳ hạn 12-18 tháng, tức phải đáo hạn trong năm nay hoặc năm sau. “Tôi không thể hình dung chuyện gì sẽ xảy ra với doanh nghiệp này và các nhà đầu tư, nếu thị trường TPDN bị phanh lại”, ông Đức lo lắng.

“Quả bom” trái phiếu bị vỡ không đáng sợ bằng những hiệu ứng domino sau đó. Ba trụ cột của thị trường vốn (TPDN - chứng khoán - tín dụng ngân hàng) có sự liên thông chặt chẽ. Sau sự cố trái phiếu Tân Hoàng Minh, thị trường chứng khoán lao dốc không phanh. Tính từ đầu tháng 4 đến nửa đầu tháng 5/2022, vốn hóa thị trường chứng khoán đã bốc hơi hơn 75 tỷ USD (1,7 triệu tỷ đồng).

Về phía ngân hàng, nhìn trước rủi ro hệ thống, cuối năm 2021, Ngân hàng Nhà nước (NHNN) đã nhanh tay ban hành Thông tư 16/2021/TT-NHNN siết chặt hoạt động mua bán TPDN của tổ chức tín dụng. Dù vậy, nếu thị trường tiếp tục đóng băng, doanh nghiệp không thể trả nợ TPDN đúng hạn, thì chất lượng dư nợ trái phiếu và cả dư nợ tín dụng sẽ bị ảnh hưởng. Báo cáo của NHNN cho thấy, tại thời điểm cuối năm 2021, những khoản nợ xấu TPDN đầu tiên bắt đầu xuất hiện, với tỷ lệ 2,87% tổng dư nợ TPDN.

Hiện nay, rất nhiều doanh nghiệp bất động sản vừa phát hành TPDN, vừa vay vốn ngân hàng (khoảng 800.000 tỷ đồng dư nợ). Doanh nghiệp không trả được nợ trái phiếu dĩ nhiên cũng khó có khả năng trả nợ vay ngân hàng. Nếu bom nợ TPDN phình to, 800.000 tỷ đồng này sẽ biến thành quả bom nổ chậm trong túi ngân hàng.

|

Không tôn trọng thị trường nợ dân sự, doanh nghiệp sẽ rút về “chợ đen”?

TPDN từng là “chú bé tí hon” bên “gã khổng lồ” tín dụng, thị trường vốn giống như kiềng ba chân bị hụt một phía. Nhưng nhờ tăng trưởng thần tốc, TPDN trở thành chủ lực và tạo thế cân bằng cho thị trường vốn.

Năm 2021, dù chứng khoán tăng trưởng kỷ lục, nhưng huy động vốn qua kênh này chỉ đạt 100.600 tỷ đồng, không thấm tháp gì so với số vốn mà doanh nghiệp huy động qua kênh TPDN (658.000 tỷ đồng). Nếu so sánh với quy mô tín dụng cấp mới trung, dài hạn của hệ thống ngân hàng năm 2021 (khoảng 700.000 tỷ đồng), thì quy mô thị trường TPDN và tín dụng trung, dài hạn đã ngang ngửa nhau.

Nếu chúng ta dùng các biện pháp hành chính làm méo mó sự phát triển của thị trường, thì dẫn đến tình trạng đang là kênh huy động vốn rất tốt cho doanh nghiệp, TPDN lại bị bỏ hoang.

Nếu chúng ta dùng các biện pháp hành chính làm méo mó sự phát triển của thị trường, thì dẫn đến tình trạng đang là kênh huy động vốn rất tốt cho doanh nghiệp, TPDN lại bị bỏ hoang.

- Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV cho hay, năm 2021, trong tổng các kênh cung ứng vốn cho nền kinh tế, tín dụng ngân hàng đóng góp lớn nhất, với 47% tổng vốn đầu tư xã hội (cả tín dụng ngắn hạn và trung, dài hạn). TPDN đóng góp thứ hai với tỷ lệ 21,5%, tiếp đó là giải ngân vốn FDI (14,8%), đầu tư công (bao gồm trái phiếu chính phủ) 13,5%, cổ phiếu chỉ đóng góp 3,2%.

Theo tính toán của chuyên gia này, giai đoạn 2022-2030, nền kinh tế cần huy động tới gần 1 triệu tỷ đồng vốn trung, dài hạn mỗi năm (ngoài vốn tín dụng), để phục vụ nhu cầu đầu tư hạ tầng. Trong đó, vốn đầu tư từ ngân sách chỉ chiếm 25 -26%, còn lại là huy động nguồn lực xã hội, trong đó TPDN giữ vai trò chính.

Thực tế, dù tăng trưởng nhanh và đạt gần 15% GDP cuối năm 2021, song thị trường TPDN nước ta vẫn nhỏ bé so với nhiều nước trong khu vực: Thái Lan 25%, Singapore 37,1%, Malaysia 58,6%, Hàn Quốc 87%... Nền kinh tế vẫn dựa phần lớn vào tín dụng khiến hệ thống ngân hàng phải hoạt động trong tình thế rủi ro: 82% vốn huy động là ngắn hạn, nhưng cho vay tới 45% là trung, dài hạn.

Trong báo cáo vừa gửi Quốc hội, NHNN cho biết, dù thị trường vốn đã có những bước phát triển, nhưng nền kinh tế vẫn còn phụ thuộc tín dụng. Do đó, phát triển thị trường TPDN minh bạch, hiệu quả giúp cân bằng, hài hòa theo hướng vốn ngắn hạn dựa vào hệ thống ngân hàng, vốn trung, dài hạn dựa vào thị trường vốn, tạo thuận lợi cho hệ thống tổ chức tín dụng phát triển lành mạnh, hiệu quả, cũng như giúp các doanh nghiệp chủ động hơn trong việc đầu tư, sản xuất - kinh doanh với nguồn vốn trung, dài hạn.

Nếu các quy định về TPDN bị siết chặt, các chuyên gia lo ngại, thị trường vốn sẽ quay lại tình trạng bấp bênh trước đây. Chấn chỉnh thị trường TPDN là rất cần thiết. Tuy nhiên, cần phải chấn chỉnh dựa trên nguyên tắc tôn trọng thị trường nợ dân sự.

“TPDN là việc chứng khoán hóa các khế ước nợ dân sự giữa bên đi vay và bên cho vay. Chúng ta phải tôn trọng các thỏa thuận dân sự này, để cho thị trường tự điều tiết. Chúng ta cũng không thể ngăn chặn cơ hội tiếp cận vốn của doanh nghiệp, kể cả đó là doanh nghiệp yếu kém”, ông Khổng Phan Đức khuyến nghị.

Các doanh nghiệp cũng cho rằng, đưa ra điều kiện phát hành quá chặt chẽ sẽ làm mất ý nghĩa của TPDN riêng lẻ, hạn chế khả năng tiếp cận vốn của doanh nghiệp. Siết quá chặt TPDN sẽ khiến doanh nghiệp phải quay trở lại huy động vốn trên thị trường “chợ đen” hay các quỹ đầu tư mạo hiểm với lãi suất đắt đỏ, hoặc có thể có những “sáng tạo” khác để lách luật. Cung và cầu lớn, dù ngầm hay chính thức, thị trường nợ tư nhân vẫn sẽ phát triển bùng nổ. Thực tế, các hình thức vay ngầm đang đầy rẫy trong nền kinh tế.

Phản ánh với Báo Đầu tư, chị Hoài Thu (Bắc Từ Liêm, Hà Nội) cho hay, chị được nhân viên Công ty cổ phần Tập đoàn GCO mời góp vốn, tỷ lệ lợi nhuận 30%/năm, gửi 100 triệu đồng sau 1 năm sẽ có 130 triệu đồng. Mục đích của Công ty là hy động vốn để mở rộng mảng giáo dục và phần mềm. Sau đó, tháng 8/2022, khi Công ty phát hành cổ phiếu nội bộ, thì nhà đầu tư biến thành cổ đông.

Không chỉ GCO, theo tìm hiểu của Báo Đầu tư, rất nhiều công ty mang danh “tư vấn đầu tư” đang chào bán tràn lan các loại chứng khoán nợ với lãi suất 18-30%/năm và vẫn được nhiều nhà đầu tư chấp thuận dù biết rất rủi ro. Các khế ước nhận nợ trên là một hình thức vay ngầm trong nền kinh tế, không cơ quan nào giám sát. Trong khi đó, TPDN là một hình thức chứng khoán hóa các khế ước đó, giúp cơ quan quản lý có thể nắm bắt, quản lý được luồng vốn này.

Với nhà đầu tư, không phải ai cũng muốn gửi tiền vào ngân hàng, ngay cả khi thị trường TPDN thiếu hụt nguồn cung, bởi khẩu vị rủi ro của từng nhà đầu tư khác nhau. Khi đó, thay vì tìm đến TPDN, có thể lượng tiền nhàn rỗi trong dân sẽ tìm đến các kênh đầu tư rủi ro cao hơn như tiền ảo, forex…

Bộ Tài chính cho rằng, siết quản lý TPDN là để tránh đổ vỡ lây lan. Tuy nhiên, theo các chuyên gia, việc phanh quá gấp cũng sẽ nguy hiểm không kém.

(Còn tiếp)